0 Tokens

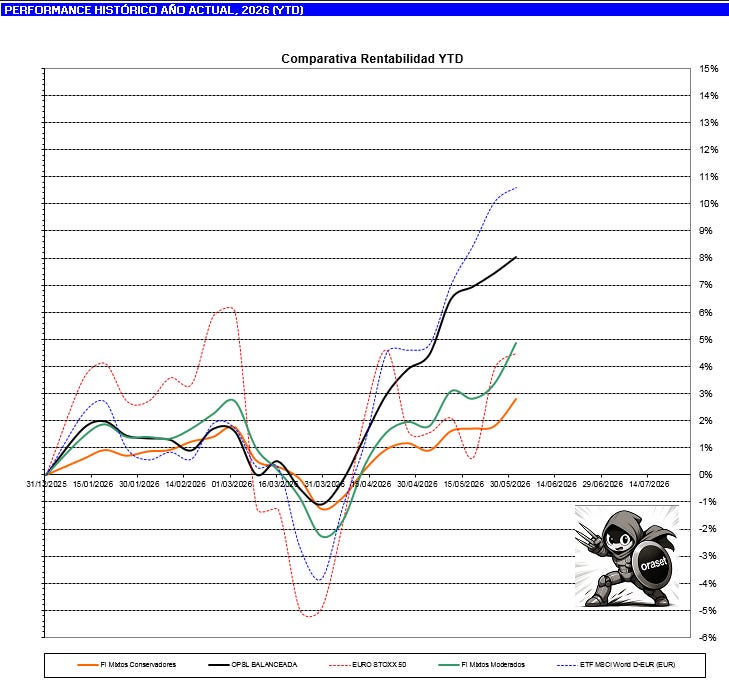

Rentabilidades un +60% contra la industria en estrategia balanceada

El viernes pasado cerramos el mes de mayo, un mes fantástico para los inversores expuestos a riesgos de mercado en renta variable. Hemos visto crecer las valoraciones de las empresas norteamericanas más de un 6%, y un destacado 4% en las empresas cotizadas en Europa, resultados calculados en euros. No calculen una tasa anualizada con estos datos, porque no son sostenibles a esa velocidad (supone crecer a una tasa anualizada del 101%; y ese crecimiento en los últimos 12 meses sólo lo han conseguido superar 14 activos de toda nuestra base de datos; luego para un índice generalista es inviable). La tasas anualizadas de los últimos tres años se ajustan a +18,8% anual para acciones norteamericanas y +12,1% anual para las corporaciones europeas. ¿Seguiremos subiendo a estos ritmos los próximos 3 años?. La estadística dice que no es probable, sería más razonable tasas un poco más bajas, pero la estadística no se ha entrenado con el devenir de actividades tan salvajes como producir y vender semiconductores de alta tecnología en la época de la historia que más falta hacen. Por consiguiente, hay mucha incertidumbre por lo que está por venir. Y quizás por el lado positivo si pones el foco en las empresas que liderarán estas tendencias. No tanto los índices, que en ellos hay de todo, aunque se beneficien del efecto arrastre de estas tendencias. Enfócate en las empresas que importan. Por poner un ejemplo personal:

Este proveedor de contenido audiovisual me acaba de subir el precio de sus servicios unilateralmente un +7,7%, casi dos veces la inflación del último año, sin llamarme; sin pedir mi opinión al respecto. ¿Creen que aceptaré o declinaré? Es una diferencia de sólo 12 euros al año. Este poder de fijación de precios es lo que determina la supervivencia a largo plazo de las empresas dominadoras. Y son éstas las que impulsarán los índices en el futuro.

La semana pasada vimos varias noticias en las que se revelaban los problemas de costes que supone el uso masivo de la IA generativa en varias empresas importantes a nivel global. El precio de los tokens de inferencia (uso de IA generativa, una vez entrenada; el equivalente al kw/h si hablásemos de consumo eléctrico, para hacer una comparación) ha bajado mucho en los últimos 3 años (pasando de 20$ el millón de tokens a menos de 0,5$), pero el gasto en IA de las empresas se ha disparado. Es la paradoja de Jevons a pleno rendimiento. Esta paradoja indica que cuando una tecnología hace más eficiente el uso de un recurso, en lugar de reducir su consumo total, puede aumentarlo. Aquí el tema es que hemos pasado de pedir cosas a una IA y esperar una respuesta, a utlizar “agentes” de IA que están todo el día haciendo cosas por su cuenta sin parar, y por consiguiente están consumiendo tokens a lo bestia (¿mejorando los procesos de sus empresas?, hay muchas dudas últimamente). Hasta el punto de que un ingeniero utilizando tokens es más caro que dos ingenieros en nómina. Adiós a la productividad esperada, si van por esta vía. El gasto se ha vuelto exponencial, y algunas empresas reculan (llamativo el caso de Microsoft, que está cancelando licencias de Claude Code dentro de sus divisiones y empuja a sus ingenieros hacia una alternativa propia más económica). Tengo malas noticias para los amantes de la AGI, este fenómeno aleja (y bastante) conseguir una tecnología tan especial. Por otro lado, pone en valor proyectos como el nuestro, cuyo uso no depende de tener máquinas al 100% de CPU todo el día, ¡qué ansiedad!. Más bien al contrario: te conectas, ves lo que hay; eventualmente haces algo; te desconectas. Veni, vidi, vici. El tiempo real es irrelevante para los inversores con la mirada fija a largo plazo.

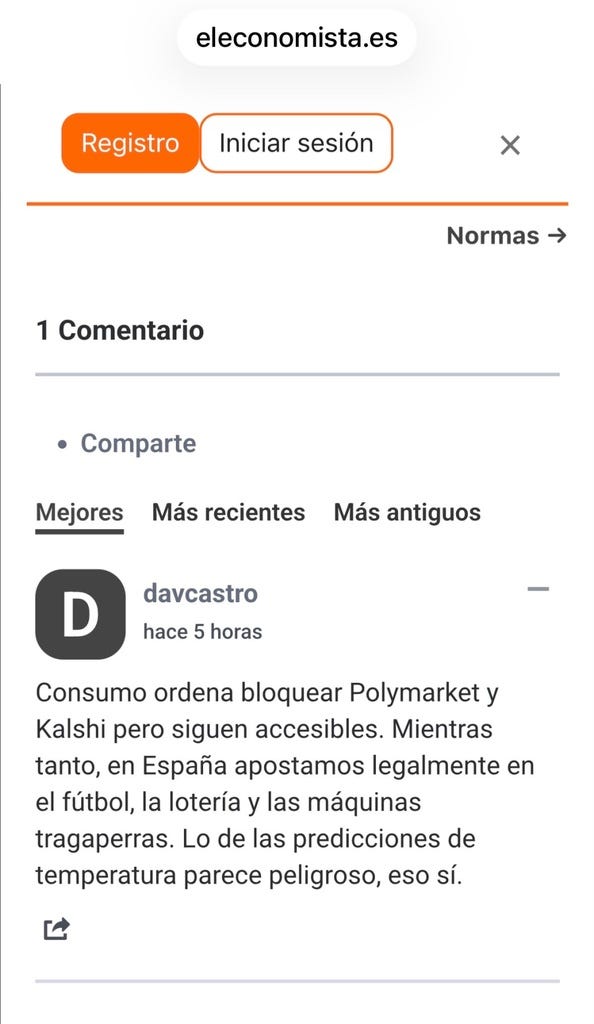

Un tema de moda está siendo los mercados de apuestas online en el ámbito geoestratégico, hasta el punto que en Wall Street andan nerviosos porque el inversor minorista parece ser seducido cada vez más por este tipo de apuestas binarias.

Este tipo de apuestas, clásico del mundo anglosajón (siempre han apostado en carreras de caballos o carreras de canes, por ejemplo), pero de menos tradición en Europa, se ve que va causando furor para los inversores minoristas norteamericanos y los volúmenes van creciendo. Aquí la captura del comentario de la noticia anterior, no puede ser más mordaz:

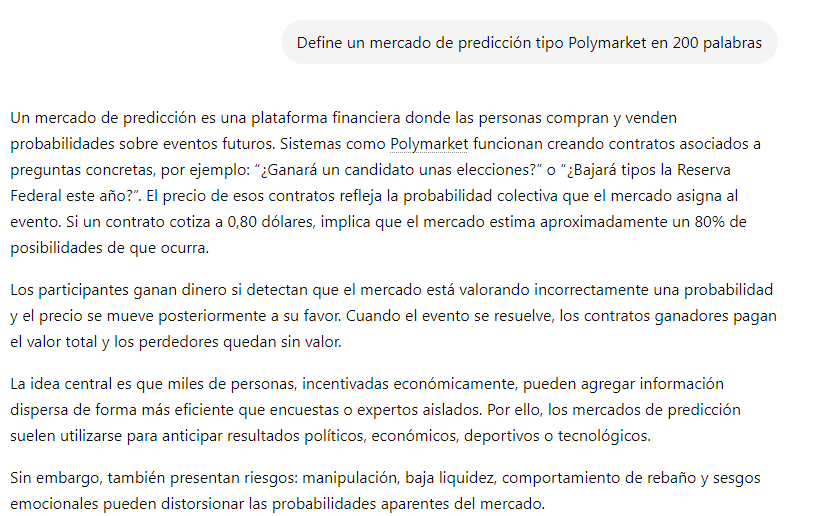

¡Hay las modas! Siempre aparece el último grito para ofrecer métodos teóricos de enriquecimiento súbito a corto plazo. Tengo malas noticias para ustedes: no funcionan a largo plazo. De hecho, considero que el enriquecimiento súbito es un oxímoron (como lo son “silencio atronador” o “inteligencia militar” ;-). Los que peinamos canas hemos visto las modas de los warrants, los contratos por diferencias (CFD’s), las acciones meme (que iban a arruinar a los Hedge Funds que se ponían cortos), las criptomonedas (que te protegían de las devaluaciones provocadas por los bancos centrales imprimiendo moneda), la fiebre de los NFTs (¿se acuerdan del dibujo del mono?, copyright vitalicio)... y ahora tenemos los mercados de predicción. Una breve descripción ofrecida por ChatGPT-5.5:

Es llamativo que en esos mercados la información confidencial puede monetizarse por la cara, porque no está prohibido. Que un familiar del Presidente se posicione minutos antes de que su ancestro haga una comunicación que afecta al devenir político de una región petrolífera para obtener ventaja económica con esa apuesta amañada, puede ser repulsivo éticamente, pero no sorprende. Eso ha sido tan frecuente en la historia de los mercados organizados, que tuvieron que prohibirlo reglamentariamente para limitar los casos. ¿Acaso nos hemos olvidado de cómo varias de las mayores familias banqueras de Europa gestaron en muchos casos sus fortunas en tiempos de guerra? (Rothschild, Baring, Medici…). Buscar y explotar una ventaja en los mercados derivada de una mejor información es práctica habitual de cualquier servicio de estudios financieros. De hecho, uno de los vértices de venganza del admirado libro El Conde de Montecristo (Alejandro Dumas) se basa en transmitir información confidencial (errónea, por otro lado) hacia uno de los traidores de Edmundo Dantés, y conseguir que su avaricia acabe arruinándolo. Que el juego esté amañado puntualmente por los “insiders” es sólo un caso particular de quien ostenta el poder de decidir destinos de grandes grupos sociales. Siempre buscarán una fórmula innovadora, de moda, a medida que la regulación va limitando las fórmulas antiguas. Los comerciantes siempre buscaron jugar en una derivada siguiente de la que la burocracia les marcaba, desde los antiguos fenicios (1.300-300 A.C.). También puede ser que Nancy Pelosi fuera mejor inversora que Warren Buffett antes de ser congresista, pero prefirió operar conociendo lo que se cuece en el Congreso. Por algo será, ¿no les parece?. Tampoco es tan diferente a lo que vimos en España a principios de siglo, en el que numerosos políticos aprovecharon futuras recalificaciones de solares rústicos a urbanos antes de que se aprobasen en plenos para adquirir (ellos o sus familiares o amigos) los terrenos a precios de derribo justo antes de poderlos vender a precios 100 veces más altos. Cambias la ley, cambias ganadores y perdedores. Acabáramos. Por mucha civilización que tengamos, la pulsión de obtener grandes beneficios con el mínimo esfuerzo permanecerá en el cerebro del primate. Si a esta realidad, añadimos que muchos particulares se están quedando sin capacidad de ahorro para invertir en los mercados financieros a largo plazo, los incentivos para intentar ganar dinero a corto plazo con inversiones mínimas, es enorme. Un joven que compra ETFs obtendrá rendimientos normales con poco dinero. Aunque gane un 20% anual durante dos o tres años, sigue siendo poco dinero si invierte poco capital. En cambio, apostar poco dinero en algo muy improbable, si suena la flauta puede obtener grandes cantidades de dinero. Ese es el anzuelo. Ese es el anzuelo de cualquier sistema de especulación a corto plazo como los que les he enumerado al principio (típico de los juegos de recompensa variable aleatorios como las famosas tragaperras). Mi opinión es que siempre aparecerá el next step en este concepto, porque el público minorista está ansioso de que aparezca. ¿No es esa la esencia de que la Lotería de Navidad tenga tanto éxito en nuestro país?

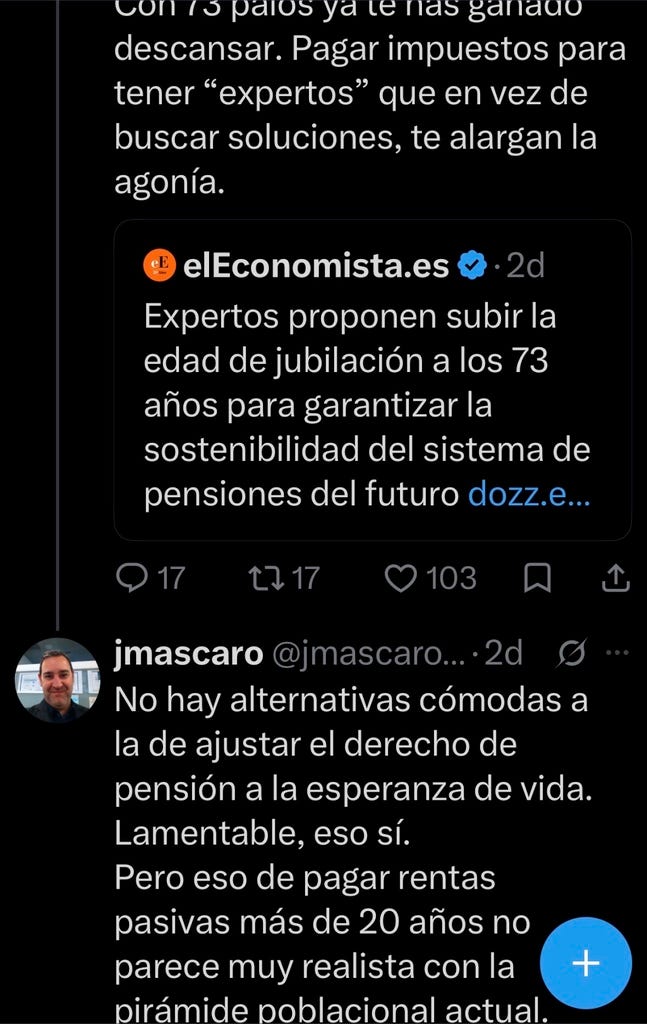

Acabo con un tuit muy interesante por la respuesta popular, que se rasga las vestiduras porque ve una especie de conspiración de la élite para anclar a los trabajadores a sus puestos de trabajo hasta el final de sus días:

Y es que cuando no puedes financiar compromisos de pago sin un abultado déficit, no hay otra que relajar los compromisos de pago futuros. Esta es una forma de hacerlo: 5 años más de aportaciones más cinco años menos de prestaciones por trabajador. Claro que molesta. Otros preferirían capar todas las rentas de jubilación para que nadie recibiera más de 20k euros al año por este concepto (hoy el máximo está en torno a 47k brutos al año) y los problemas serían menos acusados para el sistema. No pregunten al que cotizó para recibir la pensión máxima. No le gustará ninguna de las propuestas que están sobre la mesa.

Y es que la gente olvida que el derecho de pensión es un derecho que compras a medida que trabajas.

Fondos Europeos y el reto de optimizar sus procesos

Una noticia reciente de Expansión comentaba cómo la CNMV está pidiendo a las gestoras de fondos que se preparen para pasar de un sistema de liquidación de operaciones de 2 días (T+2) a 1 día (T+1). Quizás alguno de vosotros ya la ha leído y les habrá parecido un contexto beneficioso, sobre todo para aquellos que han vivido la experiencia VIP de gestionar acciones comerciales de fondos. Vender y esperar liquidez inmediata no es algo por lo que estos sean precisamente conocidos.

Pero además de ello, nos parece interesante detenernos en los motivos que llevan a la CNMV a impulsar este cambio. Recordemos que mercados como Estados Unidos ya operan bajo un esquema T+1. ¿Parte de allí la idea de proponerlo en Europa? Seguramente sí. Sin embargo, la cuestión va mucho más allá de copiar un modelo extranjero. Reducir los plazos de liquidación también implica disminuir riesgos operativos, agilizar procesos y modernizar una infraestructura financiera que necesita mantenerse competitiva frente a otros mercados.

Y aquí es donde aparece la parte más interesante del debate. Porque quizás la noticia no vaya realmente de pasar de T+2 a T+1. Quizás vaya de algo mucho más importante, la competencia ya no se libra únicamente en los productos que ofrece una entidad financiera, sino también en la velocidad y eficiencia de la infraestructura que los soporta.

Nosotros solo pensamos en dos cosas al leer esta noticia.

La primera: de manera recurrente, más del 80 % de los fondos que tenemos en nuestra base de datos presentan algún tipo de delay informativo respecto a otros productos financieros.

La segunda: su performance. Aquí ya saben que tenemos mucho que comentar, pero no es un libro que abriremos hoy.

Lo interesante es que ambas cuestiones terminan conectándose. Porque mientras la regulación avanza hacia mercados más rápidos y eficientes, la industria de fondos sigue enfrentándose al reto de mejorar no solo la rentabilidad que ofrece al cliente, sino también la experiencia operativa que lo acompaña. La pregunta empieza a dejar de ser únicamente quién genera mejores retornos y pasa a ser también quién es capaz de operar con mayor velocidad, transparencia y capacidad de adaptación. Por eso no creemos que esta noticia trate únicamente sobre un ajuste técnico. Lo vemos más como una señal de hacia dónde se dirige la industria financiera. Cuando un sector empieza a competir en velocidad, normalmente no está intentando ahorrar unos segundos. Está intentando ganar eficiencia, reducir costes y mantenerse relevante frente a quienes ya operan bajo estándares más exigentes.

Quizás los fondos nos sorprendan. Quizás no. Pero lo que parece evidente es que la infraestructura también envejece. Y tarde o temprano, todos los sectores deben decidir si modernizarse o quedarse atrás. MR