Oraset’s Market Model

Ingeniería Inversa para Avanzar

El viernes pasado fue festivo en Estados Unidos, así que el cierre del jueves fue suficiente para reconocer una buena semana de mercados. Estamos en la cima de todos los tiempos. Ver el rendimiento de nuestra subcartera de renta variable en el último año con marcas que superan triple doble dígito y constatar que coincide al decimal con el rendimiento “best case” esperado para dentro de doce meses lo dice todo. El último año ha sido histórico, por lo que no nos podemos quejar. También es una advertencia de que a partir de ahora es muy improbable repetir un año tan bueno, pero qué duda cabe que con la mitad de rendimiento nos conformábamos, y eso no es tan improbable.

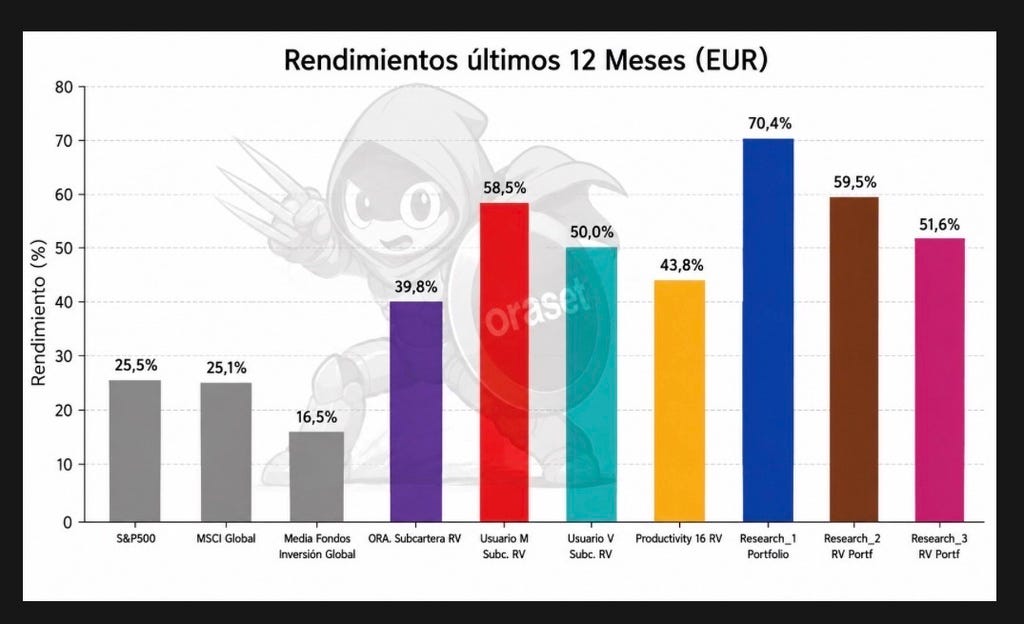

Publicamos algunos rendimientos del último año, en todos los que hemos aplicado Oraset Intelligence, logramos más que duplicar los rendimientos de la industria (corresponde a las barras con colores del gráfico en portada, en contraste con las barras grises, que representan unos índices cuyos resultados son ajenos a nuestras interpretaciones). El caso de la cartera Research_1 ha supuesto multiplicar por más de 4 veces los rendimientos medios de la industria. Me tomo la libertad de publicar debidamente anonimizados dos casos de usuarios random como casos de éxito de carteras bien diversificadas y reajustadas con Oraset Kinetics desde hace varios años ajenos a mi experiencia.

Rendimientos últimos 12 Meses (EUR):

S&P500: 25,5%

MSCI Global: 25,1%

Media Fondos Inversión Global: 16,5%

ORA. Subcartera RV: 39,8%

Usuario M Subc. RV: 58,5%

Usuario V Subc. RV: 50%

Productivity 16 RV: 43,8%

Research_1 Portfolio: 70,4%

Research_2 RV Portf: 59,5%

Research_3 RV Portf: 51,6%

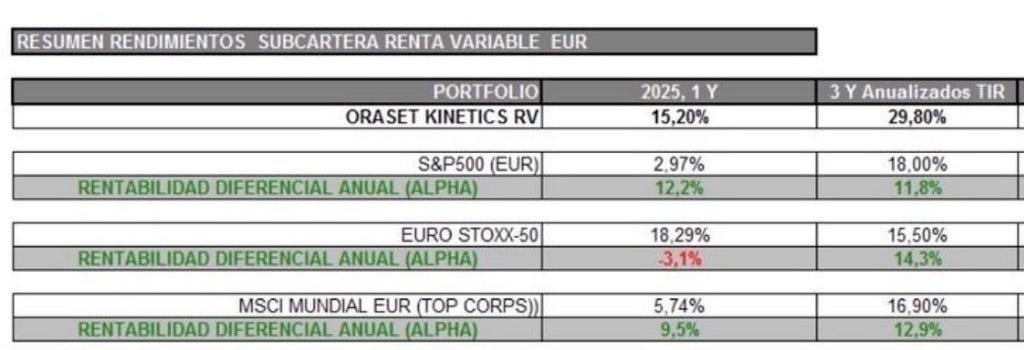

Por si te viene a la cabeza lo de que un año no demuestra nada, les recuerdo que de 2023 a 2025 logramos rendimientos del 29,8% anual, que tampoco están tan mal teniendo en cuenta que el índice MSCI global subió a tasas de casi la mitad que eso, un 16,9% anual:

Si todavía dudas y vas al tradicional todo el mundo es buen inversor en un mercado alcista, puedes echar un vistazo en cómo funcionamos en momentos bajistas (un post publicado en diciembre del año pasado titulado Cómo evaluar buenos inversores en mercados alcistas), y verás que el factor suerte está minimizado. Son muchas pequeñas diferencias positivas acumuladas a largo plazo lo que marca la diferencia.

Más adelante, en este mismo post, os recordaré los principios en los que se basa nuestro modelo explicativo del mercado, por si todavía piensas que los mercados son eficientes y no consigues entender por qué las evidencias no se ajustan a esa teoría tan del siglo XX.

Le explicaba a uno de vosotros que ha comprado acciones de SpaceX que nuestra web app admite cualquier activo, aunque no lo tengamos en nuestro universo de activos modelizados. Que simplemente de de alta el código isin, y el detalle de su posición y saldrá reflejado en el informe de riesgos. En estos casos el sistema utiliza valores de riesgo medios para estos activos, que agrega con un código auxiliar. Esta es la parte buena. La parte mala es que al no hacer tracking de la variación de los precios del activo, el sistema no puede inferir si el activo se está comportando como se espera (porque no espera nada de él, no lo conoce) y, por consiguiente, el sistema no puede avisaros de cuándo es una buena idea mantener esa posición o si existen alternativas mejores.

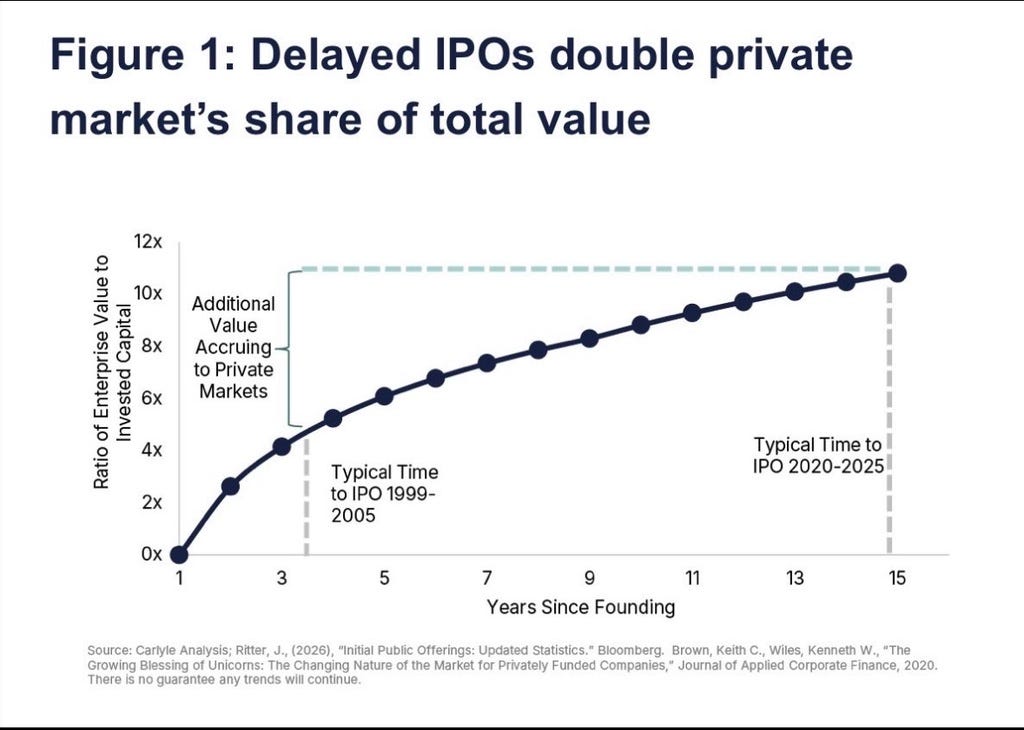

Este planteamiento es muy seguro tanto para el sistema de toma de decisiones como para vosotros, porque como os he explicado anteriormente, hoy día las empresas salen a bolsa mucho más infladas que hace unas décadas, de modo que los que ganan son los socios fundadores, los VC y los bancos colocadores, mientras que a las empresas les cuesta mucho tiempo ofrecer buenos rendimientos al inversionista bursátil.

Antiguamente las empresas grandes salían a cotizar antes de los 5 años de su fundación, a múltiplos de 4 veces su capital inicial. Ahora salen a cotizar más de 10 años después de su fundación, y lo hacen a múltiplos de más del doble que antes.

Esto significa que en la primera declaración fiscal de resultados, si las ventas no van por el camino esperado (porque de beneficios no hablaríamos hasta dentro de varios años), las cotizaciones sufren castigos muy severos, para desinflar unas expectativas demasiado optimistas. Está por ver y lo veremos, qué duda cabe.

¿Por qué os cuento esto de nuevo? Pues porque la regla de esperar 3 años de cotizaciones bursátiles en empresas de más de un “bilion” de capitalización bursátil es demasiado restringida en los tiempos que corren. Imaginad a nuestro usuario, que no pueda ver unas plusvalías potencialmente enormes en su cartera porque la gente de Oraset no se ve con el coraje de valorar los riesgos de esa empresa por falta de información. Nos rebelamos ante esta idea y hemos fabricado una solución.

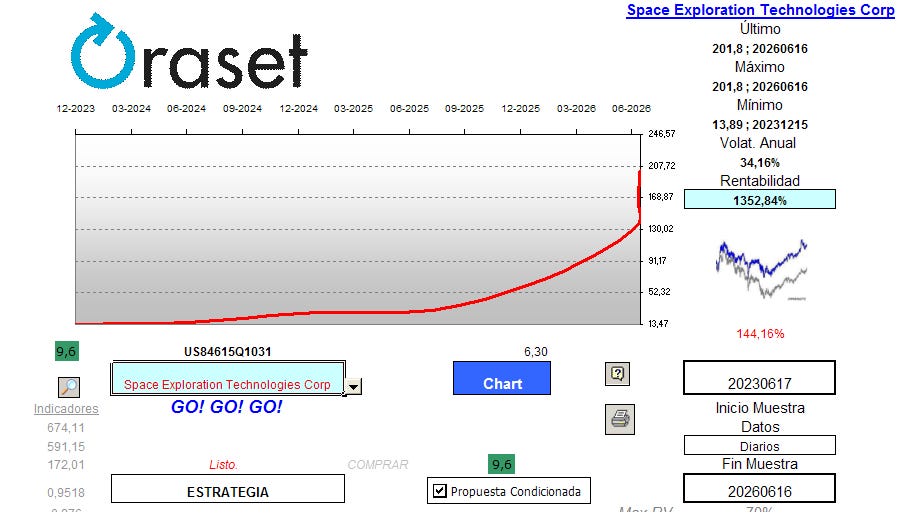

A partir de hoy; SpaceX está presente en nuestro universo modelizado. Con muchas cautelas, pero lo está. Hemos hecho ingeniería inversa con la información que existe en la red sobre las sucesivas ampliaciones de capital y hemos obtenido esta secuencia de precios teóricos del pasado:

Con estos precios podemos tener una pequeña base estadística que nos ofrece varias ideas:

Durante los últimos 3 años esta empresa (después de tres días de cotización en mercados bursátiles), ha subido su valoración un +1.352% para los afortunados inversores fundacionales, a un ritmo anualizado del +144% anual.

La valoración de tendencia es de 9,6 sobre un máximo de 10 por lo que nuestro proyector no puede ser más optimista y cuando ve esto, sólo se le ocurre expresar “go, go, go” como si fuera un coche de fórmula uno. Pero hay que leer entre líneas: observen el dato “Volat. Anual” de 34%. Es la máxima. Significa que ante un escenario extremo de caídas de 3-Sigma esta empresa podría caer a cero en un año. La probabilidad es muy baja, pero es posible teóricamente. ¿Ven el panorama? Tienes que por el lado positivo puedes ganar rendimientos cercanos al 100% en un año (doblar tu inversión), pero a cambio puedes perder una cifra importante si no salen las cuentas. ¿Es esto bueno?, ¿ Es esto malo? Nada de esto. Esto es un tipo de animal muy atractivo para algunos inversores, y muy peligroso para otros.

Les diré lo que significa para mi: invertir hasta un 2% de mi cartera puede ser muy interesante si creo que quizás se saldrá con la suya y conseguirá que sus satélites sean esenciales para los centros de datos del futuro, que albergarán los procesos de la IA que estamos adaptando a todo. No tengo tan claro lo de colonizar Marte. Y si lo hace pero sólo pueden operar sus robots Tesla allí, no le veo todavía la gracia de esta idea (es verdad que conseguirían montar una estructura para la vida allí, pero ¿quién querría vivir allí existiendo el Mediterráneo?). Sé lo importante que ha sido Starlink para Ucrania y su defensa ante Rusia. Esto es muy importante, porque emite una señal muy clara de que el futuro será moldeado por quién tiene la tecnología. Al final, lo único que tengo claro es que dentro de un año, esta posición pesará entre un 1% de mi cartera si va muy mal, y un 4% si va muy bien. ¿Nos lo podemos permitir? Esta es la pregunta que debes responderte.

Como cautela os adelanto que protegeremos el servicio de este tipo de situaciones. Mientras estas empresas no declaren beneficios sostenidos, limitaremos sus scorings a 70 sobre 100. Quizás los veas de color verde. Pero no los verás como verde intenso, por lo que probablemente mientras no alcancen beneficios, no será nunca la primera opción de Oraset Kinetics cuando tengas algún problema con algún activo de su sector (Tecnología USD). Es el precio que pagarán este tipo de empresas mientras no tengamos 3 años de cotizaciones históricas. Por si después llegan Open.ai y Anthropic. No van a fagotizar toda nuestra atención. Por muy patrocinadas que estén en los medios.

Para vuestra información, hemos aprovechado que introducimos nuevos activos en nuestra base de datos para ejecutar 25 cambios de ISIN que todavía convivían. En las próximas horas se realizará el update en las posiciones que tengáis afectadas. Por ejemplo, Ferrovial pasó de cotizar en España con un ISIN que empezaba por ES, a cotizar en países bajos con otro código. Los que teníais esta acción comprada antes del cambio de sede, experimentaréis un cambio de código en vuestra base de datos sin que tengáis que hacer nada.

Este tuit no debería sorprender. Sabemos que la gestión pasiva/indexada ya representa más del 50% del patrimonio institucional global tras muchos años de ascenso. Y los ETF van comprando las acciones más capitalizadas, que van siendo las tecnológicas con mucha diferencia. Si los flujos van hacia los mismos objetivos, es lógico que su importancia relativa aumente. Hoy día no se puede concebir ningún proyecto que no albergue en él una fuerte dosis de tecnología. Más que dosis, podríamos hablar de infraestructura tecnológica directamente. Hemos pasado de preguntarnos cómo puede la tecnología mejorar la empresa (procesos de digitalización) a preguntarnos ¿a partir de esta tecnología, qué producto o servicio podemos ofrecer con alta probabilidad de monetizar dicha prestación?

Los que están en la primera pregunta son sectores a la baja, los que están en la segunda pregunta serán sectores al alza. Y el sector tecnológico provee a todos; a las primeras y a las segundas.

Empezamos a verlo en nuestro propio servicio oraset.com. Tenemos un sector denominado Tecnología USD, que en su día nos obligó a crear el sector Software USD para que los activos compitieran de forma más equilibrada, dado que los drivers que potenciaban o limitaban a estas empresas eran suficientemente diferentes. Quizás en el futuro tendremos que crear otros segmentos discriminantes en tecnología por la misma razón, porque este segmento se está llenando de activos. Esta semana entran Spacex y un ETF en dólares gestionado por Cathie Wood del sector espacial (cuya mayor posición es SpaceX con un 10% del volumen del fondo cotizado). Muy competido se está volviendo este sector.

Para entender mejor este proceso de concentración super-sectorial, quizás os conviene recordar algunos de nuestros principios.

Hace años que os cuento nuestra particular teoría de mercados del siglo XXI, que consta de cinco grandes puntos:

1.-El capital se concentra en Superestrellas.

2.-Los flujos pasivos amplifican el fenómeno.

3.-El crecimiento diferencial de los parámetros fundamentales de las empresas importa más que el crecimiento absoluto. No es buscar qué está barato. Es buscar quién mejora dinámicamente sus datos fundamentales y quién no lo hace.

4.-Los mercados son sistemas evolutivos, más que un lugar en donde los inversores descuentan flujos de caja futuros.

5.- Teoría de Indústria de Gestión:

a) Los profesionales de la gestión colectiva no pueden explotar plenamente estas dinámicas aunque las vean por varios motivos, que resumo en problemas de agencia y normativas reguladoras de las IIC inadaptadas a estas realidades.

b) Los incentivos de los gestores profesionales favorecen la proximidad al consenso en la toma de decisiones. Muy complicado que se aparten de los índices. Y sus costes de gestión son mayores, por lo que sus resultados suelen estar por debajo de los índices entre un 70% y un 99% de los casos, depende de la ventana temporal que uses para analizar estos hechos. Nosotros ofrecemos un estimador diario de este fenómeno en ventanas de un año y tres años, que ronda el 70% (siendo una muestra de fondos sesgada positivamente; por lo que los datos reales contemplando todos los fondos contratables en España podría ser perfectamente un 20% peor). Esto significa que un inversor usando nuestra web app tiene dos veces más probabilidad de acertar a largo plazo seleccionando un fondo de inversión al azar que un inversor que no disfruta de nuestros servicios.

c) La innovación suele entrar lentamente en las instituciones. La semana pasada vimos el anuncio de un novedoso servicio institucional y os recordamos que tenéis aquí (oraset.com) una prestación parecida desde hace más de 3 años.

d) Los puntos anteriores son tan estructurales, que sólo la auto-inversión ofrece opciones para obtener rendimientos mejorados sostenidos en relación a la industria. Lo estamos logrando desde hace dos lustros. Si los puntos anteriores no se corrigen, lo lógico sería esperar que seguiremos obteniendo mejores resultados que la industria a largo plazo. Esto es una muy buena noticia para todos los que formamos parte de este proyecto, y el Ikigai que nos impulsa a superar nuevos retos que nos beneficien a todos. Sigan disfrutando de nuestros frutos.

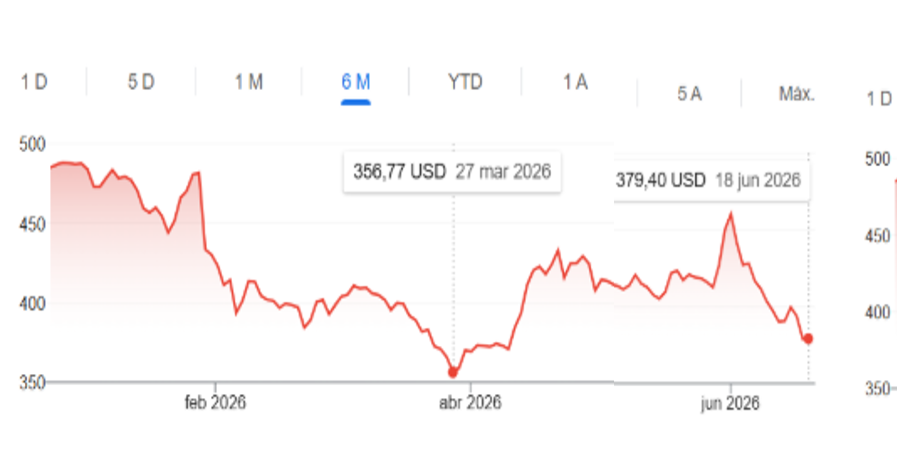

Desde el último viernes la herramienta Servicio de Análisis y Panorama nos alertaban que Microsoft se encuentra hasta ahora en rango de compra a largo plazo. Hace 3 meses también, quienes estuvieron atentos o suelen hacer uso de las herramientas adicionales de nuestra web app seguramente pudieron evidenciarlo. Ante esto, dos cosas son evidentes.

Queda claro que nuestro sistema proyector de avisos ha identificado de manera acertada los recientes momentos de compra previos a su posterior subida de precio. Hace tres meses, a finales de marzo, el aviso indicaba recomendación de compra a largo plazo y en los meses posteriores el activo incrementó su cotización según lo esperado. Pero recuerden, estos aciertos tienen un 80% de probabilidad, tal y como lo indicamos siempre en Panorama. Por el momento nos mantenemos dentro de ese 80% y estamos contentos porque los esfuerzos de nuestra tecnología muestran sus frutos. Pero como siempre, debemos estar preparados y tener skin in the game para cuando nos toque enfrentar escenarios inversos.

Cotización de Microsoft los últimos 6 meses. Fuente: Google Curiosamente, las mejores oportunidades rara vez llegan acompañadas de consenso. Cuando un activo parece una apuesta evidente para todo el mercado, normalmente parte del recorrido ya ha sucedido. Por eso muchas veces los momentos de compra más interesantes se sienten incómodos, generan dudas o aparecen en periodos donde la voz influyente invita más a esperar que a actuar.

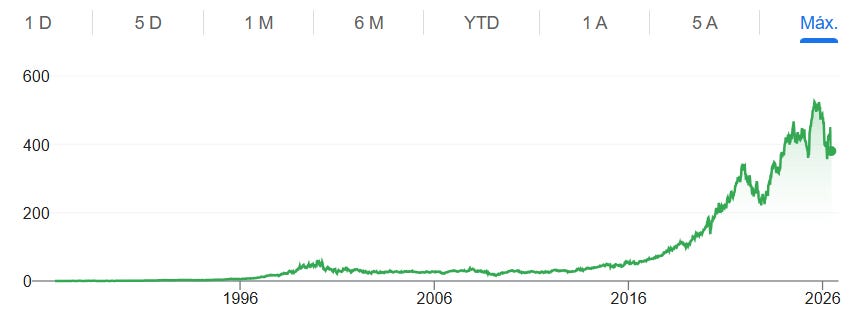

Aunque la constante sucesión de máximos históricos en diversas empresas pertenecientes a las magnificent 7 podría distorsionar la percepción de riesgo de algunos inversores, basta observar el siguiente gráfico de cotización histórica de Microsoft para entender no solo cómo hemos navegado su reciente volatilidad, sino también cómo convive el ecosistema tecnológico con ella.

Cotización histórica de Microsoft. Fuente: Google

Es positivo ver cómo una empresa tecnológica ha logrado crecer tanto y, aunque ahora conviva con mayores niveles de volatilidad, continúe manteniéndose competitiva dentro de su sector. No olvidemos la relevancia del largo plazo. Los mejores rendimientos rara vez se obtienen de movimientos rápidos o decisiones impulsivas. Normalmente son el resultado de una espera paciente mientras el negocio continúa creciendo por debajo del ruido diario del mercado.

Cuando observamos un gráfico como este es fácil quedarnos únicamente con la rentabilidad acumulada. Lo difícil es recordar que para capturarla hubo que convivir con correcciones, dudas, cambios de narrativa, e inclusive, momentos donde el mercado parecía cuestionar el futuro de la compañía. La rentabilidad extraordinaria suele ser la recompensa por soportar una volatilidad que pocos están dispuestos a tolerar.

¿Se imaginan haber invertido en Microsoft desde 2016? Seguramente muchos responderían que sí viendo el gráfico anterior. Pero lo cierto es que ninguna inversión se vive con la claridad que ofrece la retrospectiva. Por eso preferimos centrarnos en el presente, porque es el único momento en el que realmente podemos ejecutar decisiones que aspiren a generar resultados en el futuro.

Si como usuario de Oraset has aprovechado alguna de estas oportunidades y ya estás disfrutando de parte del recorrido, ¡enhorabuena! Y si todavía no has ejecutado ninguna compra utilizando nuestras herramientas adicionales, tampoco hay motivo para correr. El mercado seguirá generando nuevas oportunidades, igual que lo ha hecho siempre. Lo importante no es capturarlas todas, sino estar preparado para reconocerlas cuando aparezcan. Porque tan importante como encontrar una buena empresa también lo es tener la convicción suficiente para actuar cuando el mercado todavía no la está celebrando.

— Mayte Rojas