Private Personal Hedge Fund

Construyendo Edificios Tecnológicos de 5 plantas.

Los mercados muy bien hasta ahora en lo que llevamos de año, qué podemos decir. El sector tecnológico sube doble dígito en el último mes. Sé que todos vosotros, queridos usuarios, estáis más que satisfechos con los rendimientos alcanzados hasta hoy, no sólo por volumen de saldos sino por cómo estamos transitando más que dignamente por las fluctuaciones más volátiles de los últimos años. Es una gran satisfacción.

Uno de vosotros disfrutando de una de las adquisiciones que hizo el año pasado con sugerencias de Oraset Kinetics:

Y es que no puede ser más simple. Los humanos valoramos los activos que pensamos que otros comprarían. Queremos comprar lo que los otros comprarán. Esa es la forma de que tu patrimonio se revalorice. Todos buscamos la forma de conseguir esto. Pero es tan difícil, ¿verdad?; si fuera fácil, oraset.com no tendría ningún sentido, porque no solucionaría ningún problema a nadie. Cuando consigues acertar, y ves que los demás inversores mundiales se suman a tus apuestas, las subidas de precios parecen una locura. Lástima que esas dinámicas no sean para siempre. Aunque ahora que lo pienso otra vez, si esto durara para siempre, oraset.com dejaría de tener sentido. Disfrutemos el momento.

La semana pasada me impresionó un breve corte de video del CEO de Nvidia. Jensen Huang nos recuerda que quizás estamos mirando el lugar equivocado para anticipar escenarios futuros. Sostiene que el futuro tecnológico se sustenta en un edificio de varias plantas, y que la planta en donde compiten Claude, Gemini, Grok ó GPT es la cuarta, pero no necesariamente la más relevante. La primera planta es la Energía. Si no hay suficiente electricidad para servirnos, todo naufraga. La segunda planta es la infra de Internet. Necesitas estas dos plantas a pleno rendimiento para que la tercera planta, Infra de Cloud Computing (semiconductores, hierros, rams, bases de datos rápidas…) puedan dar lo mejor de sí; para que los modelos (ahora sí, aquí están las LLMs, que compiten a dentellada limpia), situados en la cuarta planta puedan ofrecer servicio a todas las empresas del mundo, que estarían en la planta número 5. Esta es la planta más importante para determinar futuros. Determinar qué harán las empresas de la quinta planta usando todo los elementos de las plantas anteriores para definir nuestro futuro es la cuestión más importante. Para Huang. Para nosotros. Para la humanidad. Denle una vuelta, porque de esto hablaremos más en el futuro. Aquí otro tuit en este sentido:

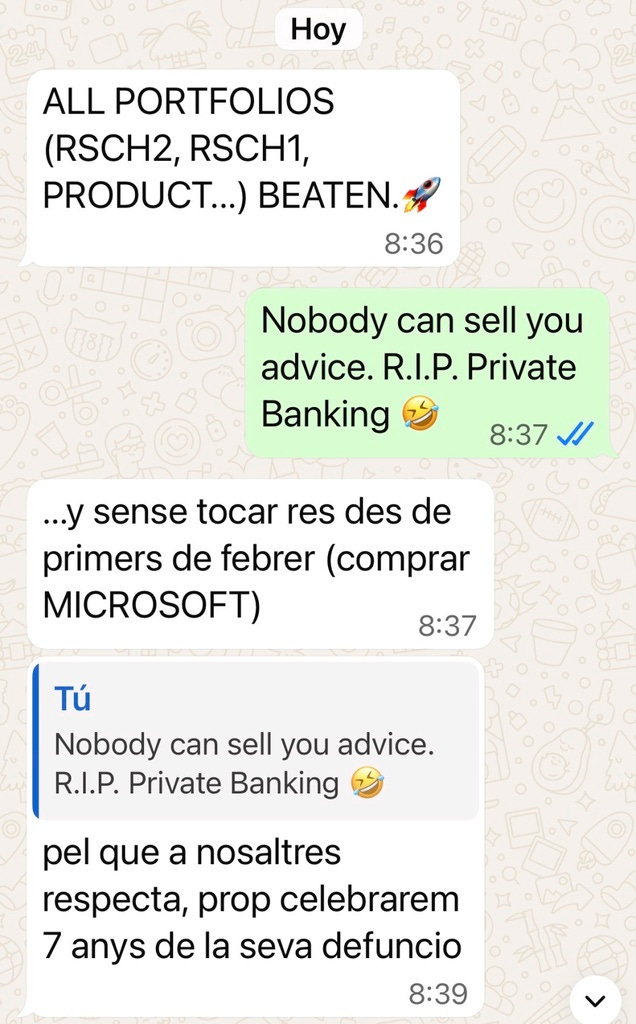

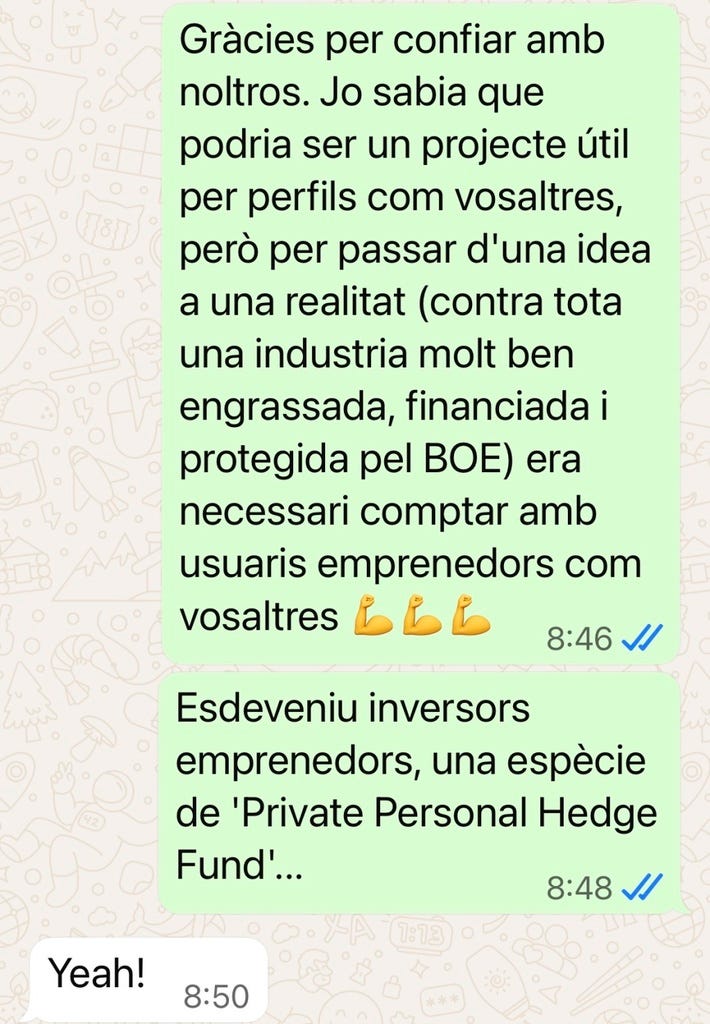

Uno de vosotros me envió esta comunicación:

Naval Ravikant escribió que “good investors don’t sell advice” (los buenos inversores no venden asesoramiento), una de las ideas que movieron en cierta medida ofrecer nuestros servicios de software por licencia. Con los años me cansé de ofrecer directrices, en muchos casos muy repetitivas, así que desarrollamos una máquina para eso. Que esa máquina os convierta en inversores tan, tan potentes hasta el punto de que seáis inversores no asesorables por los servicios estandarizados es un sueño hecho realidad. Que lo pensara desde siempre, no significa que esté poco emocionado por estos logros. Ha sido un camino complejo y crear los relatos que hiciesen más suave el camino entre máquina y humano no ha sido un camino de rosas precisamente. Primero desprogramar vuestras mentes llenas de bullshit patrocinada desde hace décadas por las instituciones en relación a que sin ellos puedes ir al abismo de la ruina. Después haceros ver que los tipos trajeados que llevan Rolex con un powerpoint del banco es un empleado bien educado, pero que del futuro sabe tanto como tú, porque no suelta el sueldo seguro ni a la de tres. Y finalmente, que la base de las buenas inversiones es la información de calidad insesgada. Y que eso es lo que nos mueve. Ofreceros la mejor información posible, hasta el punto de que estarás encantado de pagar una cuota anual para tenerla. Y te parecerá regalada en comparación a lo que has obtenido. Esto es lo que le contesté:

Esto es lo que sois, queridos usuarios. Os habéis transformado en inversores-emprendedores. Habéis apostado por nosotros y habéis ganado. Ahora ya gestionais vuestro propio fondo de cobertura privado. ¿Sabéis el dicho de que un emprendedor se convierte en una persona incontratable, en el sentido de que acostumbrado a tomar decisiones, ya no puede estar a las órdenes de un supervisor? Pues eso también se aplica en el mundo de las inversiones: Good investor don’t buy advise. Enhorabuena, es una habilidad que os mejorará la vida. Para siempre. ¿No ha sido mal negocio, verdad?.

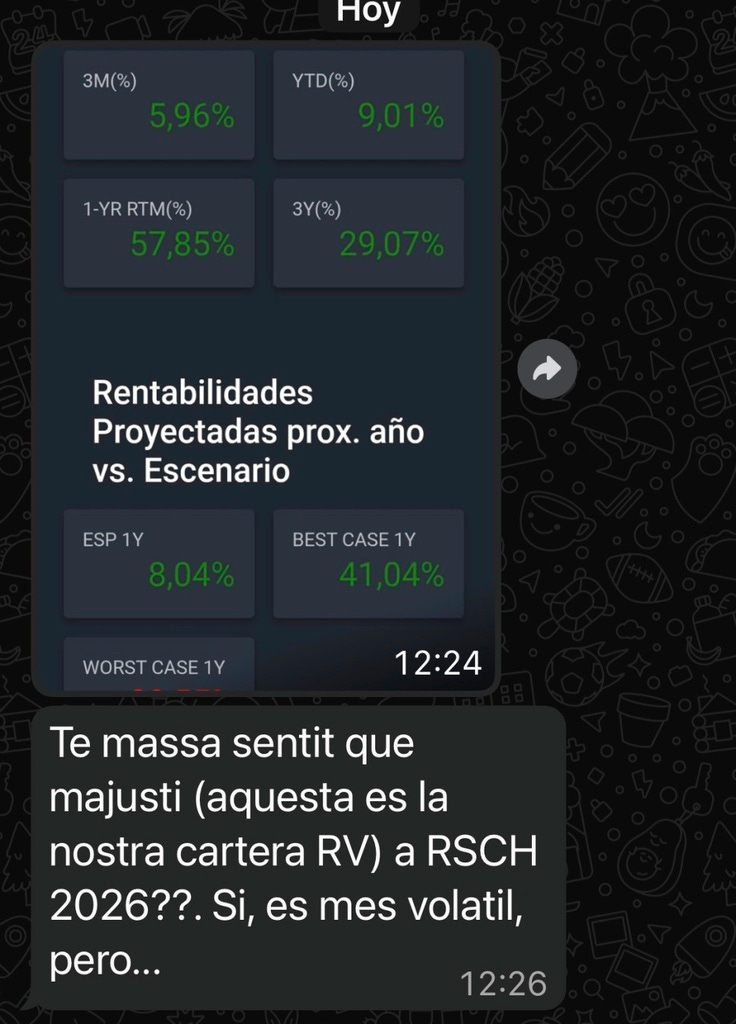

Una reflexión. Desde siempre nos hemos preocupado de ofreceros mejores opciones de información para que vuestros resultados en los saldos alcanzados se maximicen. Pero ¿qué ocurre si habéis crecido tanto y tan bien, que la última estrategia ganadora que hemos publicado os parece un tanto limitada? Esta fue la cuestión, de uno de vosotros:

La respuesta que le envié fue esta:

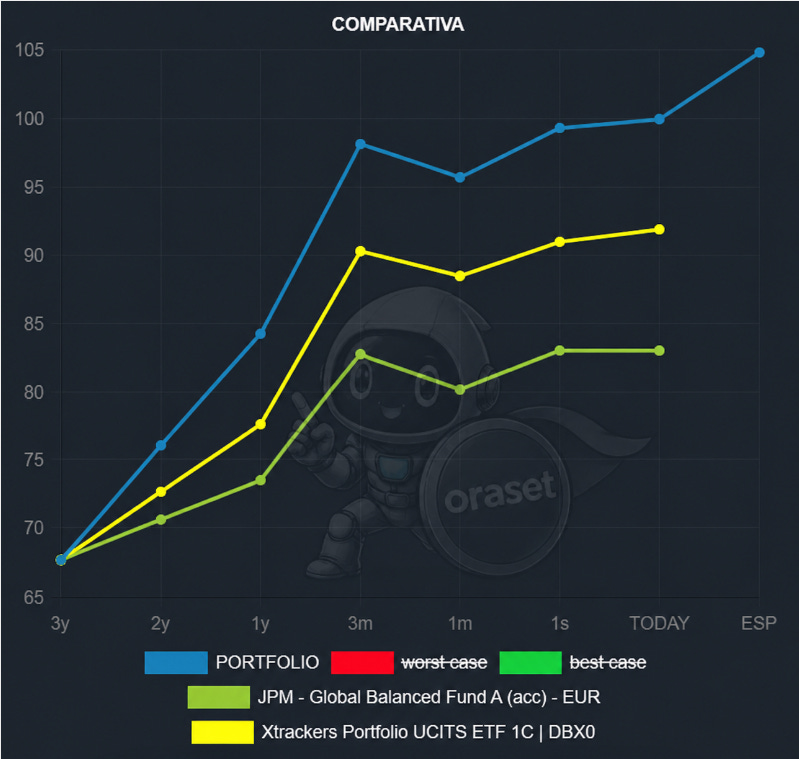

En tu caso veo que en agregados estás un 63% en renta variable. Pasar a 50% supone reducir un -20% tu exposición a las fluctuaciones bursátiles, y bajar tu worstcase scenario de -22% a -17% aprox. sin perder potencial alcista más que en casos muy extremos. Decidir si lo haces. Decidir cómo lo haces. Eso depende de ti. La cartera es extraordinaria, ¡enhorabuena! Si lo haces o no depende de cómo vives las caídas del -10% de las bolsas en pocos días cuando se dan... Mi red flag es 70% en bolsa, todavía no estás allí, así que quizás puedes esperar a abrir este debate más adelante. Mi cartera está al 45% en acciones, imagina, así que estás más valiente que yo. Por otro lado, si la cartera cae, palmarás sólo plusvalías latentes, así que es un buen comienzo.

¿Qué les parece? Si comparamos los escenarios proyectados de la subcartera de renta variable de la cartera Productivity 2026 con los de nuestro usuario, la subcartera de nuestro usuario vence en escenario central y en best case scenario, y empata en el worst case scenario. Es sutilmente mejor, sobre todo si subieran mucho los mercados. La subcartera de renta variable Productivity 2026 lo hace con 18 activos. Nuestro usuario lo logra con 47 activos, con una cartera que ha ido construyendo en 7 años siguiendo directrices de Oraset Kinetics (y conociendo la cartera Productivity 2025). ¿Cómo va a pivotar una cartera tan buena y tan vintage a otra similar, pero más concentrada, acabada de nacer? Con los datos en la mano, No Way. Basta que se limite a decidir si baja su exposición a los riesgos de bolsa en general, o a seguir las pautas de su personal mapa de calor dinámico, a medida de que se vayan desarrollando cada semana. Como he dicho a veces a alguno de vosotros, no me preguntes, porque a la vista de los resultados que obtienes, ya no tengo nada más que ofrecerte. ¿Quieres otro café?

A la vista de la espectacular subida de Intel esta semana (+20,9%), acumulando una rentabilidad mensual de 73,56%, fuimos a la hemeroteca y encontramos este aviso, publicado en la herramienta Oraset Panorama el 28 de junio de 2025:

Aviso: Intel, Activo en rango de compra a largo plazo, niveles de corrección desde máximos por encima de dos tercios de su riesgo esperado a un año. Oportunidad de compra en niveles de precios alrededor de 19,98. Comprando a estos precios, tienes un beneficio potencial de 67% en un horizonte de menos de 3 años, con una probabilidad superior al 80% de que salga parcialmente bien a largo plazo. Invertir una pequeña posición no superior al 2% de tu cartera en Intel Corporation a largo plazo puede ser atractivo por tres motivos clave. Primero, la compañía está implementando una transformación estratégica mediante una reestructuración organizativa para mejorar la eficiencia y acelerar la innovación, incluyendo recortes de costos y una cultura enfocada en la ingeniería. Segundo, Intel está avanzando en su proceso de fabricación de 18A para posicionarse competitivamente en el mercado de semiconductores. Por último, la empresa está reforzando su enfoque en inteligencia artificial, desarrollando soluciones internas para competir con líderes del sector como Nvidia, lo que podría impulsar su crecimiento en este segmento emergente. (oraset.com, 28/06/2025).

Está claro que nos quedamos cortísimos, porque entonces cotizaba a 22,69$ la acción, y el pasado viernes cerró a 82,54$ la acción, una variación de +263%, de los cuáles 123% es lo que sube sólo este 2026. Esta empresa cerró 2025 a un precio de 36,9$, casi un 63% por encima de la señal de compra prevista por Panorama, pero bastante alineado con lo que se esperaba 6 meses antes con un 80% de probabilidad. Bien por Oraset Panorama. Se está convirtiendo en una herramienta muy interesante para navegar la incertidumbre.

Productos top, ¿pero qué tan top?

Un artículo de la semana pasada en el diario Expansión mencionaba: “La banca española recupera los hedge fund para rentabilizar la volatilidad”. La noticia presentaba estos productos como una solución adicional en un entorno incierto como el actual. Se hablaba de estrategias sofisticadas, menor dependencia de la dirección del mercado y potencial de rentabilidad incluso en escenarios adversos. Hasta aquí, todo pinta muy bien, pero quienes ya han pasado por productos estrella de la banca saben que esta historia suele tener bastante paja por quitar.

No se trata de afirmar que los hedge funds sean malos por definición, ni mucho menos. De hecho, bien estructurados y mediante una buena estrategia, pueden aportar valor real a una cartera. El problema no está en el producto en sí, sino en el contexto en el que se ofrece… y en quién lo está ofreciendo. Porque cuando la volatilidad aumenta, también aumenta el incentivo de vender soluciones complejas, con comisiones elevadas y, en muchos casos, difícilmente comparables para el inversor. Y aquí es donde conviene ampliar la mirada y estudiar bien nuestras decisiones de inversión.

En Oraset, partimos de una idea simple: las buenas inversiones no nacen de la complejidad, sino del criterio para crear buenas estrategias. Por eso, dentro de nuestro universo también analizamos productos de este tipo. Algunos hedge funds han sido admitidos porque cumplen con métricas de desempeño y consistencia que consideramos razonables. En contextos de alta volatilidad, donde muchos buscan reforzar sus estrategias, también existen alternativas, que, en muchos casos, ofrecen una exposición más clara, líquida y eficiente. Aquí entran los ETF, incluidos los inversos. No porque sean mejores por definición, sino porque permiten al inversor entender exactamente qué está comprando, cómo se comporta y bajo qué condiciones. Sin estructuras opacas, sin ventanas de liquidez restrictivas y, sobre todo, sin capas innecesarias entre el activo y el inversor.

Finalmente, y muy importante: la diferencia no está en el nombre del producto, sino en el grado de control que mantiene el inversor sobre su decisión.

El verdadero riesgo que debemos analizar, no es tanta la concepción de un producto complejo y quién nos lo ofrece. Existe un mayor factor de riesgo y es el de no entender por qué estás invirtiendo en ellos. Y en un entorno donde la volatilidad se convierte en argumento de venta, la pregunta clave deja de ser qué producto te están ofreciendo y pasa a ser si realmente lo necesitas. MR.