Por qué hacemos lo que hacemos

Por qué hacemos lo que hacemos

Empezamos un año de cambios

Desde inicio de año invertir en empresas 'Top' mundiales genera una rentabilidad en EUR de -0,31%. Esta semana, el 33% de los activos han ofrecido rentabilidades positivas. El año pasado acumuló un ratio de 83%.

OBHP Index= 64%. Significa que el 36% de los activos diversificados de nuestra cuidada selección de activos han batido a sus índices de referencia en el último trienio. Si calculamos este índice en los últimos 12 meses, obtenemos un dato de 76%. Más detalles en el punto 3 de este artículo: https://oraset.substack.com/p/introduciendo-obhp-index-indice-oraset

Para contextualizar con perspectiva histórica, las empresas norteamericanas han ofrecido rendimientos anuales del +9,85% en la última década sin contemplar dividendos; las empresas europeas un +3,68% anual (la bolsa española ha ofrecido un -0,09% anual).

Destacamos las siguientes ideas:

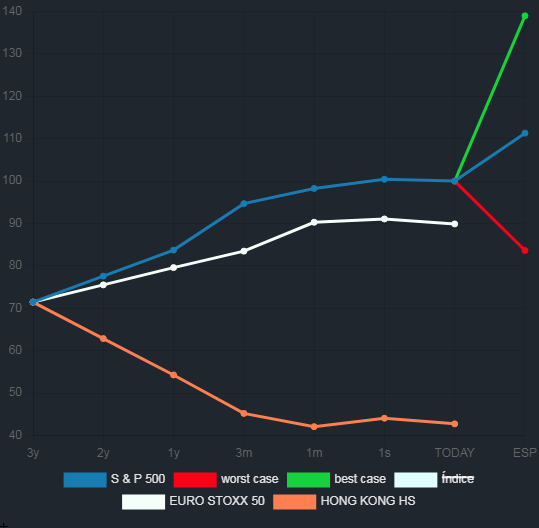

1.->>Coyuntura. En la primera semana del año, el panorama de los índices bursátiles ha sido mixto. El IBEX 35 y el NEW YORK DJ registraron ganancias, con aumentos del 0,61% y 0,49% respectivamente. En contraste, el S&P 500, EURO STOXX 50 y TOKIO NIKKEI experimentaron leves caídas, con descensos del -0,42%, -1,29% y -0,26%. Notablemente, el HONG KONG HS tuvo el peor desempeño con una baja del -3,01%.

No observo cambios de enfoque a largo plazo más allá de lo que sugieran los cambios a corto, que como observaréis en el apartado de hoy de dónde va el dinero, hay cierta rotación de activos que subieron mucho en 2023 hacia otros que no lo hicieron tanto. ¿Será la dinámica de todo el año? Nadie lo sabe, lo que hay son deseos de todos los que se perdieron las subidas, que vistos los rendimientos que analizamos en el apartado dos de esta carta, han sido muchos en los últimos 3 años; y que llenan los periódicos económicos de artículos y columnas de opinión. Los mismos tipos que fracasaron intentan decirte otra vez qué hacer con tu dinero…

Destaco esta semana un dato calculado de inflación en Europa por encima de lo esperado, repunta del 2,4% al 2,9% (no así la subyacente que baja dos décimas del 3,6% al 3,4%). El dato español sigue ligeramente por encima de la media europea (3,3%), y por debajo de países como Francia (4,1%) o Alemania (3,8%). Esta realidad junto con el dato laboral de fuerte contratación en Estados Unidos relajan la presión a la banca central para que baje tipos inminentemente. A los dos lados del Atlántico.

Quizás el dato interesante que nos preguntamos cada año es si lo que vemos la primera semana de mercados marca o no tendencia de todo el año. La respuesta solo puede ser quizás. Si este indicador fuera fiable no tendría sentido nada de lo que hacemos. El último dato lo ha calculado la gestora de Deutsche Bank utilizando una muestra desde 1928 en la bolsa americana, en donde el 64% de los años los primeros 10 días han sido alcistas y prometen rendimientos de 2 dígitos a final del año en promedio. Cuando miden el 36% de los años en que la bolsa bajó, el índice terminó el año con rendimientos en promedio positivos pero por debajo del 2%. Esta información quizás interesa al inversor especulador que tiene dinero y debe decidir si lo invierte en un índice o se espera al año que viene. Pero los inversores que invertimos a largo plazo en empresas, no índices, esta información no nos interesa. Ni esperamos al año que viene, ni seguimos una estrategia indexada, porque estamos invertidos cada minuto del año y tenemos un modelo de toma de decisiones más rentable que invertir en índices un pequeño capital, como veremos en detalle en el punto 2 de esta carta. Resumimos estas ideas en la carta https://oraset.substack.com/p/rendir-cuentas, en su punto 2; en donde una de entre otras conclusiones de nuestro estudio corporativo de la última década era que:

Vistos estos hechos, es normal haber obtenido rendimientos superiores a los índices porque nuestros métodos buscan siempre estar invertidos en las mejores empresas. Por el mismo motivo, es esperable que lo sigamos consiguiendo en el futuro. Este escenario hace inservible responder a la pregunta ¿qué hará la bolsa los próximos meses?, porque nos da igual lo que hagan el 90% de las acciones; fíjense que acabamos de eliminar el 90% de lo que publican los medios sobre bolsa, no nos sirve para nada. Sólo nos interesa conocer qué harán nuestras acciones adquiridas, y qué probabilidad tienen de seguir siendo notables. Les acabo de regalar miles de horas al año de lectura insustancial, pongan precio a ese tiempo (que depende de su edad, cuanto más mayores, más caro); y no les cobro nada por ello. Es una de las funciones sociales de nuestro proyecto.

Recordada esta idea, poderosísima en sí misma, seguiremos con atención lo que pasa en los mercados porque eventualmente puede salir alguna novedad que lo puede cambiar todo. De momento no hay novedad en este frente. Subtitulo esta comunicación como Empezamos un Año de Cambios, por dos motivos: En primer lugar porque todo parece despejado para que los bancos centrales inicien el ciclo de bajadas de tipos; y en segundo lugar porque hay varias democracias que decidirán sus nuevos gobiernos, y la vuelta de Trump al poder en Estados Unidos cada vez es más sonora a día de hoy. Recordemos que Biden ganó con un margen muy ajustado, y eso que la mitad del planeta estaba hasta el gorro de las ocurrencias trumpistas. Habrá cambios y tendremos que gestionarlos. Esperamos que lo haremos bien, no veo por qué no tendría que ser así a la vista de nuestro historial.

2.->> Por qué hacemos lo que hacemos. Toda empresa debe resolver un problema a alguien para que tenga sentido. Cada año me gusta acumular los rendimientos obtenidos para valorar si tiene sentido lo que hacemos o no lo tiene, tanto para vosotros como para los que hacemos oraset.com.

Os presento los rendimientos reales netos de gastos logrados hasta ahora (columna 3) y su representación acumulada en base 100:

Más que doblar el rendimiento de mercado y hacerlo con menor volatilidad es un resultado difícil de batir. Esto nos dice un Ratio de Sharpe (https://es.wikipedia.org/wiki/Ratio_de_Sharpe) de 0,87 comparado con el dato de mercado de 0,44 (calculado con una tasa libre de riesgo cero y utilizando el rendimiento promedio de cada serie).

Veamos cómo se han movido los rendimientos tanto por cartera agregada o balanceada como por subcartera de renta variable en diferentes ventanas temporales. Es interesante para ver si hemos conseguido los resultados en un período temporal concreto o vamos obteniendo ventajas estadísticas en diferentes momentos del tiempo. También es interesante como patrón de selección. Significa que a veces te ofrecen un fondo de inversión que sólo tiene 5 años de historia o sólo 3 años de historia. Entonces necesitamos ver si aportan o no valor en diferentes ventanas temporales. Aquí os presento un año, 3 años, 5 años y 10 años en tasas anualizadas y comparadas:

Si analizamos la cartera balanceada o agregada, con todas las posiciones, tanto de renta fija como de renta variable (primeras 3 filas), vemos que en todos las ventanas temporales hemos más que doblado el rendimiento promedio de mercado obtenido por 40 fondos de inversión de gestoras internacionales de reconocido prestigio. Nuestro modelo teórico predecía obtener un factor de mejora de +30% del rendimiento de mercado (factor 1,3), pero la realidad ha sido un factor 2,6 en los últimos 10 años. Hemos más que doblado el rendimiento que han ofrecido las gestoras internacionales para una estrategia moderada global en una década. Es un motivo de gran satisfacción. Observen que si miramos los últimos 3 años hemos obtenido rendimientos del 6,6% anual mientras el mercado ha ofrecido +0,4%. Eso es un rendimiento 16,5 veces superior que dejar tu dinero en manos de las gestoras profesionales.

Si miramos la foto en los últimos 5 años, la ventaja se modera a 3,2 veces el rendimiento de las gestoras de activos (8,38% anual vs 2,65%). La inflación acumulada en España ha sido del +15,9% desde noviembre de 2018 a noviembre de 2023, por lo que ha crecido con una tasa de 3,76% anual. Vean como hemos superado dos veces la inflación mientras que el mercado no ha conseguido igualarla. Esto es una gran diferencia.

Vemos como cada vez lo hacemos mejor porque nuestro proceso de inversión está adaptado a la realidad de que pocas compañías ofrecen rendimientos altos mientras que el 90% de las compañías ofrecen rendimientos bajos, tal y como demostramos en la última carta publicada en 2023 y que ya he citado en el punto anterior (https://oraset.substack.com/p/rendir-cuentas). Se me ocurren dos aciertos más que han marcado la diferencia: salir pronto del mercado chino y evitar siempre invertir en riesgos de renta fija, bastante antes de que subieran los tipos de interés; no sólo porque nuestras alertas así nos lo indicaban, sino porque nuestro análisis del contexto que íbamos publicando en esta plataforma fueron certeros en todos estos aspectos. Lógicamente los que apostaron por la renta fija o por la pujanza asiática han mordido el polvo estos años, un saludo para todos ellos, les irá mejor indexarse a un índice generalista como MSCI o S&P500, elegir dónde invertir dinero para terceros está fuera de su competencia, aunque tengas un Phd Top de la Ivy League. ;-)

Bromas a parte, si analizamos cómo se comportó nuestra subcartera de renta variable, el segundo apartado de la tabla con rendimientos referenciados como ORASET COPILOT RV, veréis como ningún índice lo ha hecho mejor que nosotros en ninguna ventana temporal, simplificando al máximo. Invertir en algún fondo de inversión que haya obtenido menos del 11,75% anualizado en 10 años habrá sido para perder dinero en comparación a utilizar nuestros métodos. Lo habrá sido si ha obtenido menos del 17,46% anualizado los últimos 5 años. Éstas son las referencias de mínimos para que un fondo o ETF entre en nuestro universo de productos: si en los últimos 5 años no has obtenido un 50% más rendimiento que el MSCI mundial, mejor no me llames, preferimos invertir en empresas cuidadosamente seleccionadas y controladas con nuestros métodos. Para que se hagan una idea de lo que es una TIR de 5 años del 17,46% anualizada: inviertes 100k y al cabo de 5 años se convierten en 223k. ¿Saben cuántos activos de nuestra cuidada base de datos han obtenido este crecimiento en el último lustro? Un 4,1% de los instrumentos financieros modelizados.

Recuerden que lo importante no es una meta o un objetivo de rentabilidad: lo más importante es el método que utilizas para conseguirlo repetidamente. Es la forma de escalar tu patrimonio a lo largo del tiempo: iterando un buen método y disfrutar el camino.

A la luz de estos datos parece obvio que sigue teniendo sentido seguir haciendo lo que hacemos, no me gustaría dejarlos a merced de las tempestades ;-)

3.->>Rising Stars. Si seleccionamos los activos más devaluados de nuestra base de datos, y vemos los que están dando muestras de cambio de tendencia a corto plazo, ofrecemos una lista de candidatos susceptibles de configurar una cartera de cobertura. La lista de esta semana:

4.->>Dónde va el dinero. Si seleccionamos dónde ha ido el dinero por mejores rendimientos en la última semana, obtenemos esta selecta base de datos, cuya rentabilidad equiponderada en conjunto ha obtenido un +5,5%. Combinando esta información con nuestra información prospectiva, obtenemos una lista interesante para ver dónde va el dinero:

Llama a la atención que la rentabilidad de esta subcartera en los últimos 12 meses ha sido de -1,43%, en comparación al +15,9% alcanzado por el índice de empresas globales MSCI.

5.->>Resumen estadístico de los mercados, ver “Servicio de Análisis” en oraset.com.

Seguid con salud,

Joan Mascaró