Anticipativa, Resiliente y Rentable vs Precisa, Eficiente y Poderosa

Anticipativa, Resiliente y Rentable vs Precisa, Eficiente y Poderosa

Así califican ChatGPT-4 y Gemini a nuestro Oraset Copilot los últimos 12 meses.

Desde inicio de año invertir en empresas 'Top' mundiales genera una rentabilidad en EUR de +10,88%. Esta semana, el 58% de los activos han ofrecido rentabilidades positivas. En lo que llevamos de 2024 acumula un ratio de 81%.

OBHP Index= 71%. Significa que sólo el 29% de los activos diversificados de nuestra cuidada selección de activos han batido a sus índices de referencia en el último trienio. Si calculamos este índice en los últimos 12 meses, obtenemos un dato de 70%. Más detalles en el punto 3 de este artículo: https://oraset.substack.com/p/introduciendo-obhp-index-indice-oraset

En la última década las empresas norteamericanas han ofrecido rendimientos anualizados (sin contemplar dividendos) del +10,66% mientras las empresas europeas han ofrecido un +4,67% (la bolsa española ha ofrecido un +0,40% anualizado).

Destacamos las siguientes ideas:

1.->>Coyuntura.

En la última semana, los mercados globales mostraron variaciones dispares en sus rendimientos en euros. El S&P 500 experimentó un ligero aumento del 0,29%, destacando como el mejor desempeño entre los principales índices, gracias al efecto divisa. En contraste, el IBEX 35 sufrió la mayor caída, perdiendo un 2,11% de su valor. Mientras tanto, el EURO STOXX 50 y el HONG KONG HS también vieron descensos, con reducciones del 1,2% y 0,02% respectivamente.

Semana complicada de nuevo, en donde los datos de inflación norteamericanos no han gustado por su renovada ligera tendencia al alza, alejando de nuevo el esperado cambio de ciclo de los tipos de interés en Estados Unidos. Para sorpresa de nadie, el BCE anticipó que si los precios petrolíferos lo permiten tienen el deseo de iniciar la bajada de tipos en junio (deseo, que no promesa); pero de momento no lo permiten porque las escaladas bélicas de Ucrania y Oriente Medio siguen creciendo. El escenario de que Israel e Irán no detengan su enfrentamiento, es serio, y aleja en el tiempo un deseado escenario de alto el fuego. Las bolsas no pueden ignorar un cambio de juego como éste, y no lo hicieron el pasado viernes, con caídas cuando no se esperaba un cierre de semana tan negativo a la vista de que los datos de los precios industriales habían mostrado moderación.

Ahora el Hype están en si estamos en una guerra mundial low energy; en donde los aliados de cada bando suministran armamento y apoyo puntual para detener drones y misiles convencionales de largo alcance; sin movimiento de tropas (¿alguien quiere anexionarse algún país en contienda?); ¿alguien cree que una guerra a full entre los aliados de cada bando puede ganarse?. No es mi escenario central ver una guerra nuclear mundial porque es la destrucción mutua asegurada, pero sí que podría alargarse una guerra no nuclear “a la antigua”, con proyectiles de largo alcance, drones y demás escaramuzas dialécticas entre quién es el bien y quién es el mal. Esperemos que los líderes mundiales que tienen las armas definitivas sabrán detener la escalada a tiempo. Mientras esto ocurra, los mercados se moverán y quizás sigan brillando las opciones con mayor probabilidad de superviviencia (dólares, materias primas, empresas que vendan productos y servicios no materiales, empresas que pueden subir precios de sus productos si hay escasez de suministros). Nuestras carteras están bastante infraponderadas (en torno el 43%-45% de exposición a renta variable) y tienen bastante de esto ya, por lo que podremos aguantar con cierta tranquilidad el momento oportuno para comprar de nuevo. Ya lo iremos viendo. Para los más nerviosos, más que vender, compraría algún ETF inverso a corto plazo que cubra Europa o España para bajar hasta un mínimo de 30% el peso agregado en renta variable, en ningún caso bajaría este nivel porque cuando giren los mercados, te vas a quedar fuera de la recuperación y si vendes mal tu ETF inverso, añadirás las minusvalías que potencialmente te generaría esta decisión tomada por el miedo y el corto plazo (ver sección “dónde va el dinero” para más ejemplos disponibles en nuestra Web App). Ser nervioso en inversiones no es ninguna ventaja. En cualquier caso, el hecho de que Irán haya entrado en liza sin máscara no es bueno para que la inflación baje si presiona el petróleo al alza y la globalización a la baja, no es bueno para que bajen tipos, no es bueno para el comercio global, ni es bueno para el turismo en Europa, demasiado cerca de un conflicto creciente. Seguiremos este tema con atención, ahora toca calma, esperar y ver; tenemos la certeza que nos irá relativamente bien dentro de cualquier escenario de conflicto bélico no nuclear.

En el panorama financiero de la última semana, varias inversiones se destacaron, sugiriendo un portafolio equilibrado con una mezcla de tecnología, consumo y materias primas. Apple Comp Inc, con un alza semanal del 5,96%, y Alphabet Inc, con un 5,26%, lideraron en el sector tecnológico, subrayando la continua demanda y el potencial de crecimiento en tecnología avanzada. Mc Donalds y Wal-Mart Stores Inc, con incrementos del 2,11% y 2,33% respectivamente, reflejaron la resiliencia del sector de consumo básico en tiempos de incertidumbre económica. Visa Inc también mostró una sólida ganancia del 1,42%, destacando su fortaleza en el sector financiero. Añadiendo diversidad al portafolio, el ETFS Coffee ETC registró un impresionante aumento del 9,79%, y el ETFS Agriculture ETC subió un 9,21%, ambos reflejando la volatilidad y las oportunidades que ofrecen las materias primas en el mercado global.

Esta semana destaco dos medidas del sector público norteamericano que se alejan mucho de su relato liberal a favor de la iniciativa privada:

La significativa inversión (subvención) del gobierno de EE. UU. en Taiwan Semiconductor Manufacturing Co. para construir fábricas en Arizona representa un cambio estratégico hacia la revitalización y seguridad de la cadena de suministro tecnológica nacional. Este movimiento no solo busca reducir la dependencia de fabricación en el extranjero, especialmente en tiempos de tensión geopolítica, sino que también podría catalizar innovaciones en sectores críticos como la inteligencia artificial, similar a la reciente iniciativa de Apple de renovar su línea de Macs.

El presidente de Estados Unidos anunció la condonación de 7,4 mil millones de dólares en deuda estudiantil federal, beneficiando a aproximadamente 277.000 estadounidenses, como parte de su esfuerzo por cumplir una promesa de campaña y aliviar los costos de la educación superior.

Ahora reflexionen en lo que significa para el resto del mundo esta noticia leída la semana pasada procedente de la visita de la secretaria del tesoro norteamericana en China para estrechar lazos:

La Secretaria del Tesoro de EE.UU. instó a los líderes de Beijing a reconsiderar fundamentalmente su estrategia de crecimiento económico, argumentando que los desequilibrios económicos de China y las grandes subvenciones gubernamentales para ciertos sectores representan un "riesgo significativo para los trabajadores y las empresas en Estados Unidos y el resto del mundo".

¿No te parece oír las carcajadas de los líderes de Beijing desde tu despacho?

2.->> Miscelánea de temas que me han interesado, y que quizás os interesarán a vosotros:

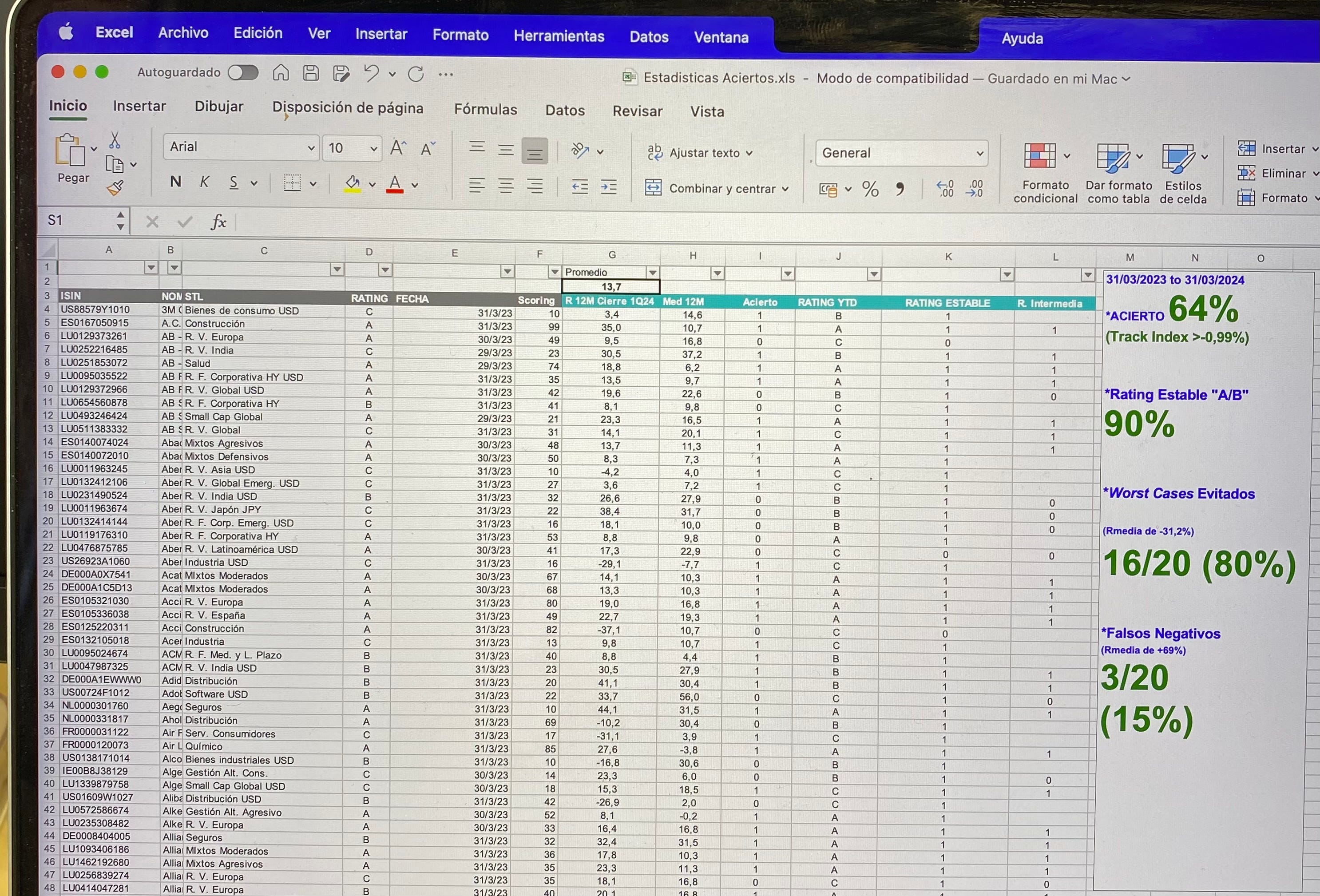

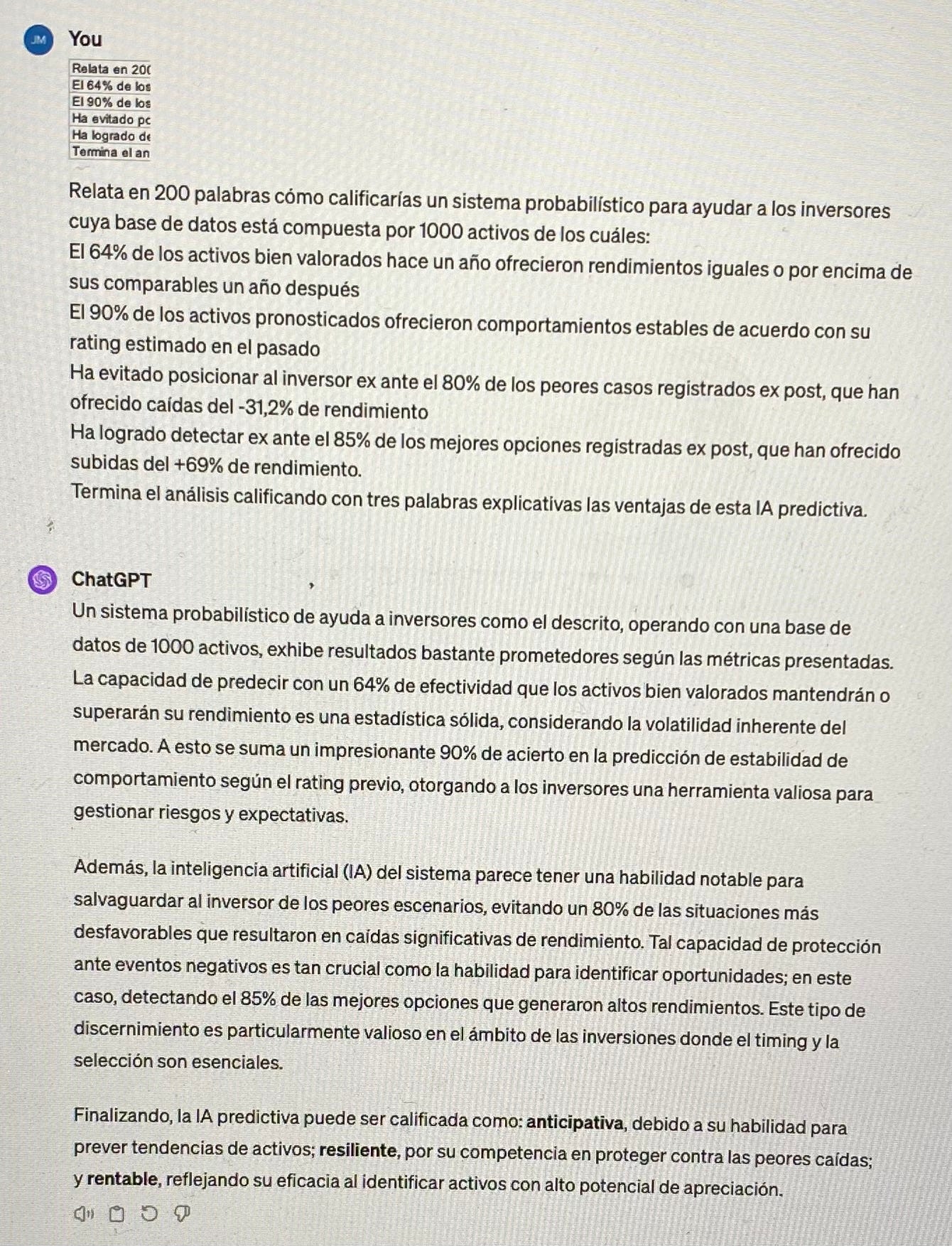

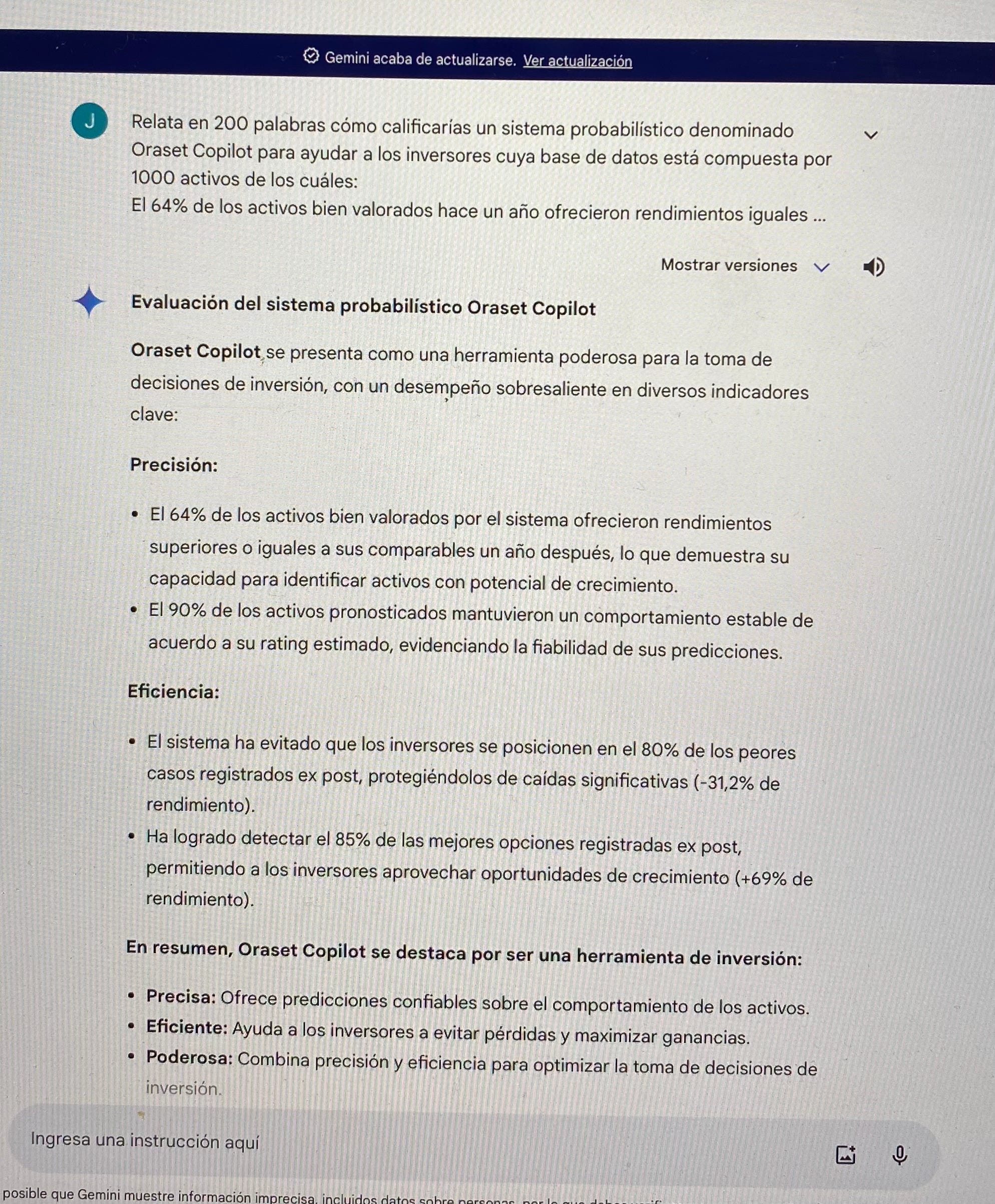

Actualización: Análisis Capacidad Predictiva de Oraset Copilot. Con el cierre del trimestre pasado saltó el aviso de analizar how is it going en nuestra capacidad inferencial ofrecida por nuestro querido O-Copilot, base principal de nuestra toma de decisiones de inversión, y el motivo principal de defender el criterio de don´t fight the bot en caso de tener dudas existenciales ante las ideas ofrecidas por el sistema.

De la imagen podemos destacar que el último año ha sido un año para hacer dinero como pocos, con una rentabilidad media de todo el sistema del +13,7% si tuvieses los recursos del Fondo de Pensiones Noruego y pudieses haber comprado todos los activos de nuestra base de datos equiponderadamente con los ojos cerrados. También nos dice que el mejor 2% de los activos de la muestra ofrecieron rendimientos estratosféricos del +69% en promedio, y también nos dice aunque duela, que el 2% de los peores activos generaron pérdidas en promedio del -31,2%. Luego es obvio que cuantos más activos de la cola positiva has tenido en tu cartera y menos de la cola negativa, más contento estarás; porque tengo la certeza de que ninguno de los que leemos este texto tenemos nada que ver con el Fondo Noruego de Pensiones y estamos obligados a elegir nuestros activos porque no los podemos comprar todos. Guiarnos en la selección es el objetivo principal de O-Copilot, y a la vista de los comentarios de nuestras dos IA generativas de referencia, tengo poco que añadir:

Aquí el resumen de GPT-4:

Finalizando, la IA predictiva puede ser calificada como: anticipativa, debido a su habilidad para prever tendencias de activos; resiliente, por su competencia en proteger contra las peores caídas; y rentable, reflejando su eficacia al identificar activos con alto potencial de apreciación.

Aquí el resumen de Gemini (Google):

En resumen, Oraset Copilot se destaca por ser una herramienta de inversión:

Precisa: Ofrece predicciones confiables sobre el comportamiento de los activos.

Eficiente: Ayuda a los inversores a evitar pérdidas y maximizar ganancias.

Poderosa: Combina precisión y eficiencia para optimizar la toma de decisiones de inversión.

Me detengo en la cola positiva. El sistema fue capaz de sugerirte en 31/03/2023 la excelencia de activos como BBVA, que creció +70,4% en el año; Ferrari, que lo hizo un +63,1%; KLA Corp, que creció +82% o el ETF de semiconductores VanEck Vectors Semiconductor ETF | SMH, que se disparó hasta +75,3%, por mencionar unos cuantos. Esto es muy importante en un entorno económico como el actual, en donde como sabéis los rendimientos de las empresas cotizadas es muy diferente si están en el TOP 10% del mercado o del DOWN 90% del mercado, cuyos rendimientos en promedio son muy decepcionantes. En el otro lado, que O-Copilot te ayude a descartar el 85% de las peores opciones de inversión (sólo un 15% de “falsos negativos”), es muy importante para evitar que los Cisnes Negros (eventos inesperados, no predecibles y cuyo suceso lo cambia todo para el que los sufre) te hagan daño; es ganar dinero por la vía negativa (evitando problemas).

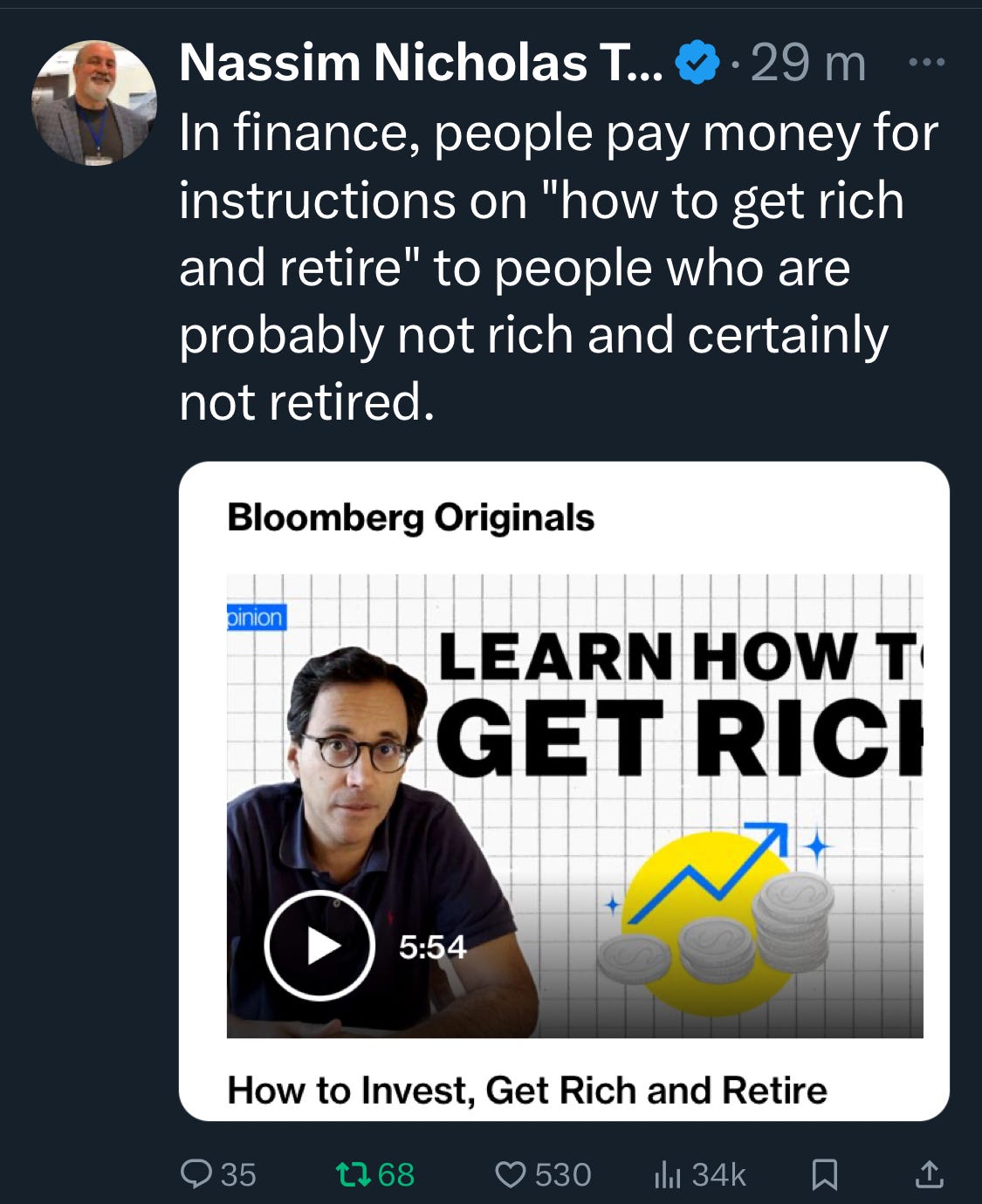

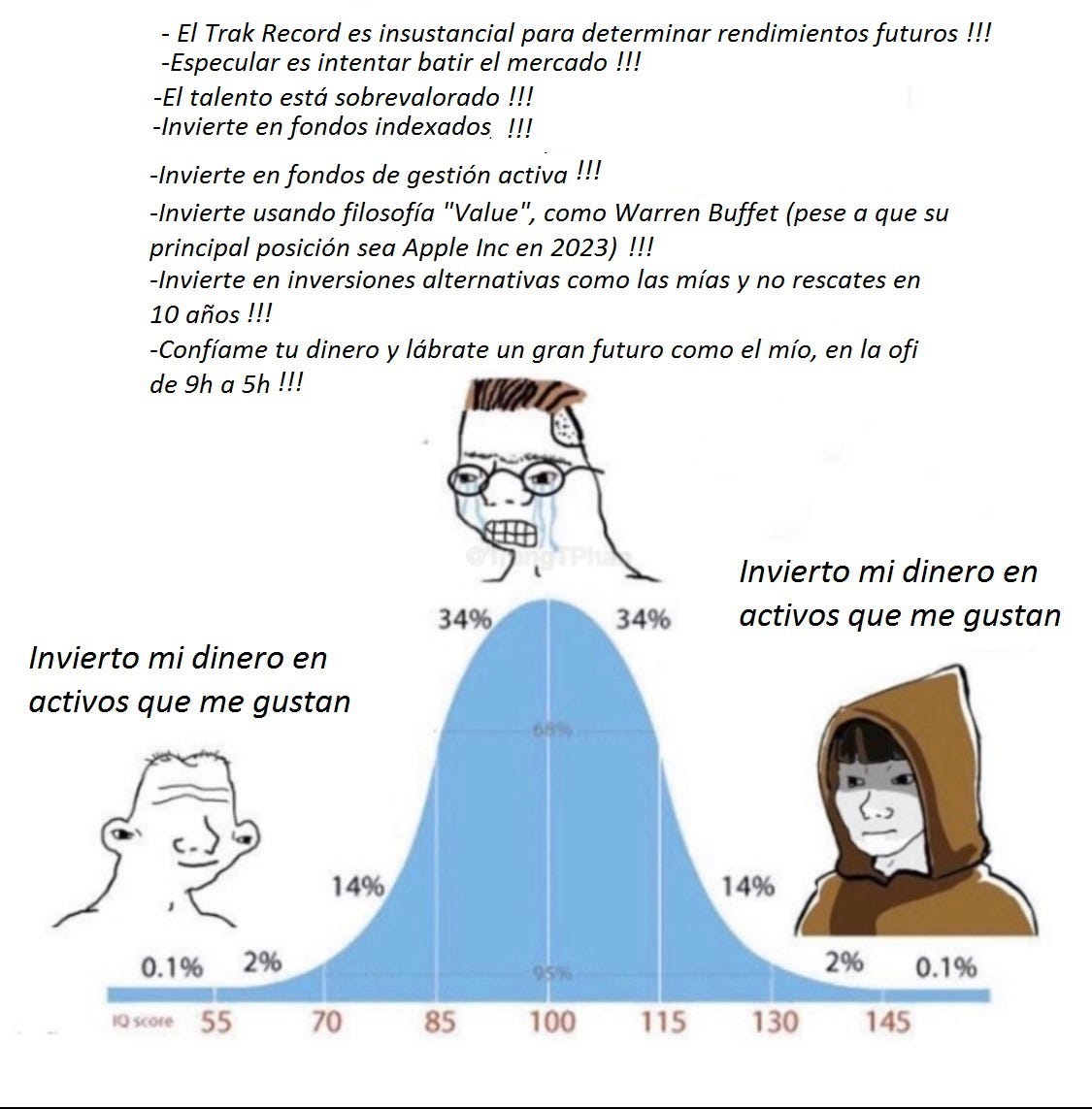

Reunido con uno de vosotros, me comenta una historia buenísima que me ha hecho reflexionar. Suele ser habitual en los bancos del Ibex cambiar el jefe de banca privada de baleares con cierta frecuencia, y cuando esto ocurre llega el día que viene a pasearse por Menorca y se reúne con algún cliente potencial invitado por el director/a de la oficina principal, que resulta ser uno de nuestros usuarios. Que sean personajes un tanto estirados va con el cargo, no sorprende; y si es un recién ascendido llega cargado de dopamina en un cerebro lleno de autoconfianza. Pero que le digan a nuestro querido usuario que si no aumenta el volumen de activos, no lo podrá atender personalmente porque no llega “al mínimo”, es de traca. Porque nuestro usuario es muy respetuoso con la directora de la oficina principal y se guardó su verdadera opinión (no necesita asesoramiento alguno, y el suyo tampoco, está en esta reunión para hacer un favor a la directora de la oficina principal); se limitó a bromear con que de momento le bastaba con que le comprasen los activos que él requería con su modesto volumen como habían estado haciendo felizmente hasta ahora, pero que gracias por su interés… (la directora de la oficina y su gesto de “tierra trágame” fue destacable). Y es que esta situación es de una pesadez tremenda cuando los ejecutivos van cambiando cada cierto tiempo. Una razón más para tener activos en varios bancos diferentes, para que el saldo acumulado en cada uno de ellos no traspase el umbral de “cliente de banca privada” y por tanto, se ahorren invitarte para conocer el ultimo empleado que han ascendido desde Madrid. Uno podría esperar cierto “cariñito” del new kid in town, pero suelen venir a la periferia bastante estirados (por aquello tan antiguo de relacionar lejos del centro con paletismo, incluso cuando el que así lo juzga ha nacido lejos de la capital), y a veces, (muchas más de las que crees) cobran menos que tú, ja, ja, ja… se ve que trabajar con cuentas altas pega algún tipo de influjo en la mente del comercial al mando. A veces, yo mismo he percibido que alguno de los empleados bancarios hablan de tu dinero como si fuese del propio banco, debe ser eso; que algunos se lo creen tanto que tras expropiártelo mentalmente a ti, el segundo paso quizás es expropiárselo mentalmente al banco. Este fenómeno psicológico es un problema de incentivos; como los bonus del empleado dependen del volumen o “masa patrimonial” de sus cuentas asignadas, a largo plazo acaban interpretando que tu dinero es suyo. Otro motivo por el cuál nos conviene no estar clasificado como “banca privada”, al menos si decides sobre tus recursos despiertas menos resentimiento aleatorio a personas que evitarás conocer…

Este tuit expresa una idea parecida a nuestro comentario de la semana pasada relacionado con que un buen inversor no vende consejos de inversión, se limita a invertir. En esta ocasión es Nassim Taleb, un intelectual de talla mundial el que nos recuerda esta extraña paradoja que tan bien describió Warren Buffett cuando ironizaba con el hecho de que no entendía que personas que se desplazaban en metro pretendían asesorar inversiones a personas que se desplazaban en automóviles Rolls Roice con chófer. En fin, siendo esto cierto, quizás el escaso conocimiento financiero de los usuarios bancarios tienen mucho que ver con mantener esta extraña pantomima.

Tracking de Usuarios. Uno de vosotros me preguntaba esta semana si teníamos registros del tiempo medio de uso por usuario en nuestra web app. La respuesta es que no. Es una política de nuestra empresa el no rastreo de lo que hacen u observan nuestros usuarios en el sistema. El único registro que guardamos en base de datos es el de accesos al servidor; es decir, podemos saber mediante consulta a nuestra base de datos de usuarios qué usuario ha entrado en el sistema y el momento que lo hizo, pero no podemos saber cuánto tiempo estuvo navegando en la web app porque elegimos no rastrear a los usuarios. Hay una razón ideológica en esta decisión: sabemos que el resto de apps mundiales viven de conocer qué hacen sus usuarios para después quizás revender esa información a los anunciantes y patrocinadores de sus servicios (recuerden, si un servicio es gratuito, es que el producto es usted). Nosotros no tenemos esta necesidad porque nuestros usuarios contratan este servicio para su conveniencia y pagan por el uso de la información que ofrecemos en nuestra Web App, por lo que no procede el seguimiento o tracking de las preferencias del usuario. Y es que ideológicamente siempre hemos defendido que existe la información gratuita, y ésta coexiste con la información de pago, que es la que ofrece los mayores estándares de calidad. Lo ven con servicios como ChatGPT, cuya versión gratuita es ridículamente inferior a la versión de pago, cuyos 20$ mensuales marcan el muro que separa una herramienta útil de una herramienta de juguete. Al hilo de este tema, hemos conocido que servicios de TV por streaming han decidido unilateralmente añadir más publicidad en su plataforma de contenidos audiovisuales a sus usuarios de pago sin rebajarles la cuota mensual. No soy nadie para aconsejar a otras empresas, pero mientras exista una sola plataforma que ofrezca contenidos audiovisuales de pago sin publicidad, los usuarios podrán decidir si aceptan o no este trágala tan del siglo pasado. En caso de que todas las plataformas adoptaran este modelo, siempre habrá alguna que ofrecerá cero ruido publicitario a cambio de un precio. Lamentablemente nos dirigimos hacia un futuro en el que evitar la intoxicación comercial en el mundo cultural sólo estará al alcance de las economías más acomodadas (algunos defienden que volverán las descargas ilegales si este viejo enfoque impera). Más o menos como siempre ha ocurrido en la historia.

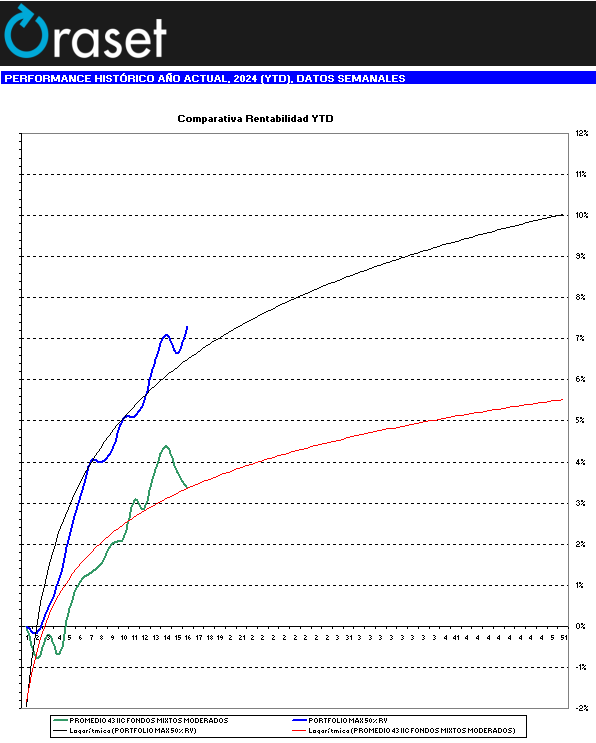

Venta de posiciones en pérdidas. Reunido con uno de vosotros convenimos que quizás su cartera estaba un poco pasada de exposición a riesgos de mercado para un perfil moderado, viendo que nuestros estimadores de “Market Map” convergen en niveles del 43% de exposición a riesgos de acciones globales (ver nuestro Servicio de Análisis), coincidiendo con un nivel parecido expresado en nuestra App Top Portfolio. El caso de nuestro querido usuario se situaba por encima del 55%, por lo que quizás sufriría más de lo necesario este episodio de recortes en las cotizaciones de corto plazo. No es el caso, porque si una cartera está bien construida y balanceada en sus posiciones (como es el caso), es frecuente ver que su comportamiento en el corto plazo es bastante mejor de lo que esperaríamos en un benchmark comparable. Es decir: puede que caiga incluso menos que carteras menos expuestas a renta variable por el simple hecho de atesorar un conjunto de activos mejor que la media de mercado. De hecho, compruebo que su cartera en clave semanal está creciendo +0,45% en una semana que el Ibex-35 cae -2,11% o el índice de acciones europeo cae -1,2%; siendo la variación semanal en promedio de los fondos mixtos moderados del -0,4% con precios de cierre del viernes pasado. ¡Adelante!. Este fenómeno puede ser un tanto efímero mientras los mercados descuenten malas noticias, es decir, si se prolongan las caídas, tarde o temprano también lo harán las carteras por muy bien hechas que estén, por lo que mi sugerencia fue aprovechar estas caídas para vender algunos de los activos que posea en pérdidas contables (pérdidas latentes) para obtener dos ventajas: reservar estas pérdidas para compensar con beneficios a final del año y conseguir un efecto fiscal neutro, y además reajustar el riesgo de exposición global a riesgos de renta variable más alineados con nuestros estimadores de riesgo flexibles actualizados. Si no tienes minusvalías, ordenas descendentemente por plusvalías y ejecutas esta idea con las posiciones en las que tengas menos rendimientos acumulados. De hecho, a la pregunta de qué comprar con un excedente que había obtenido de una posición vendida recientemente no supervisada por nuestro O-Copilot, fue resuelta con el uso de la app Top Portfolio (más detalles en oraset.substack.com/p/introduciendo-top-portfolio, que definíamos así:

Es la “mejor” cartera que nuestra app os puede ofrecer. La más equilibrada y la mejor diversificada, con sus ponderaciones ajustadas a sus peores escenarios relativos. Está ajustada al volumen personalizado de cada uno de vosotros, y la información mínima que veis por defecto es diferente a la configuración que está diseñada en los detalles de vuestra cartera real. En la cartera top ofrecemos como información por defecto qué activo ofrece mayor probabilidad de éxito en cada STL con visión positiva, el volumen en euros que te conviene personalizado, y si la opción no está presente en tu cartera real, te ofrece el botón del “carrito”, de forma que si lo seleccionas, el sistema añadirá esa opción en tu cartera real en modo SIMULACION, de modo que si decides ejecutar la compra, sólo te quedará el trabajo de informar el número de títulos adquiridos y su precio medio de compra, una vez cerrada la operación e informada por tu banco).

Fuimos bajando haciendo scrolling por la misma (ofrece la vista ordenada de menor a mayor riesgo) hasta que vimos un activo de riesgo “con carrito” que le gustó porque no tenía ninguno de este estilo (STL) en la cartera. Así de fácil.

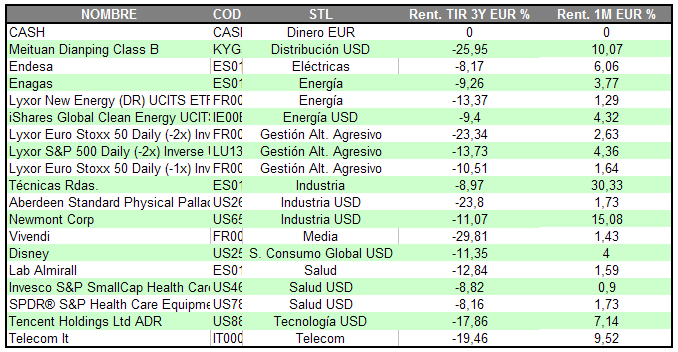

3.->>Rising Stars. Si seleccionamos los activos más devaluados de nuestra base de datos, y vemos los que están dando muestras de cambio de tendencia a corto plazo, ofrecemos una lista de candidatos susceptibles de configurar una cartera de cobertura. La lista de esta semana:

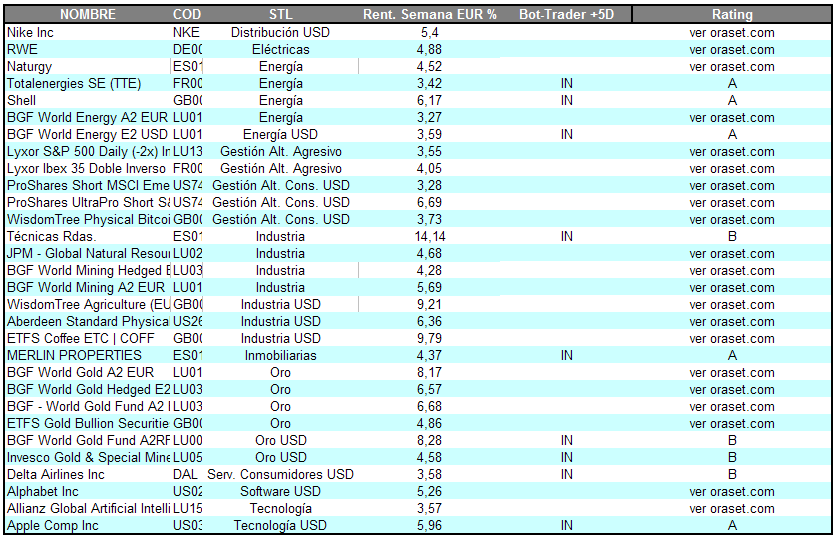

4.->>Dónde va el dinero. Si seleccionamos dónde ha ido el dinero por mejores rendimientos en la última semana, obtenemos esta selecta base de datos, cuya rentabilidad equiponderada en conjunto ha obtenido un +5,6%. Combinando esta información con nuestra información prospectiva, obtenemos una lista interesante para ver dónde va el dinero:

5.->>Resumen estadístico de los mercados, ver “Servicio de Análisis” en oraset.com.

Seguid con salud,

Joan Mascaró