Ninguna IA es mejor que una mala IA

Ninguna IA es mejor que una mala IA

Pontificando ideas jurásicas como si fueran a importar en el futuro

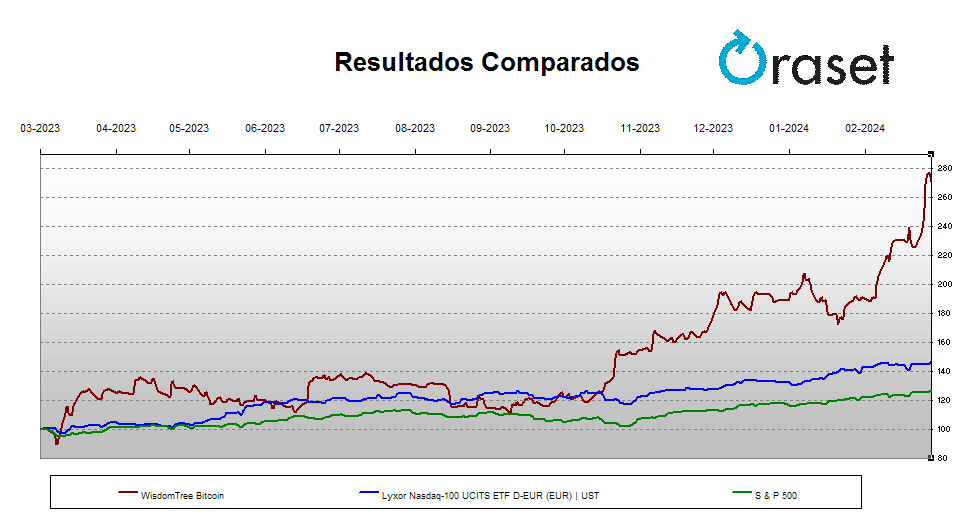

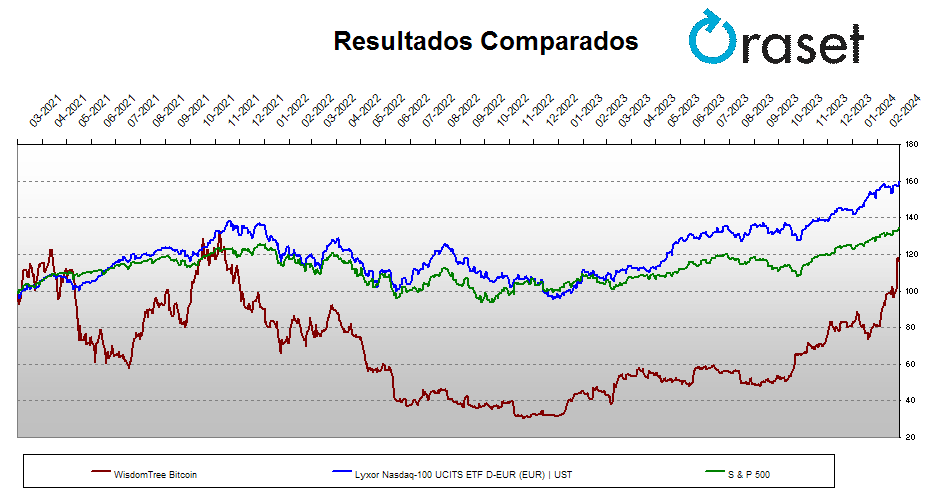

Desde inicio de año invertir en empresas 'Top' mundiales genera una rentabilidad en EUR de +8,43%. Esta semana, el 61% de los activos han ofrecido rentabilidades positivas. En lo que llevamos de 2024 acumula un ratio de 72%.

OBHP Index= 78%. Significa que sólo el 22% de los activos diversificados de nuestra cuidada selección de activos han batido a sus índices de referencia en el último trienio. Si calculamos este índice en los últimos 12 meses, obtenemos un dato de 81%. Más detalles en el punto 3 de este artículo: https://oraset.substack.com/p/introduciendo-obhp-index-indice-oraset

En la última década las empresas norteamericanas han ofrecido rendimientos anualizados (sin contemplar dividendos) del +10,62% mientras las empresas europeas han ofrecido un +4,56% (la bolsa española ha ofrecido un -0,15% anualizado).

Destacamos las siguientes ideas:

Dos Escenarios del inversor del futuro

1.->>Coyuntura.

No hay muchas novedades esta semana más allá de lo que ya se observa, la economía norteamericana sigue muy fuerte (sus datos de inflación se han movido ligeramente por encima de lo que se esperaba), en Europa los datos de inflación siguen desinflándose poco a poco; las bolsas que alojan las principales empresas tecnológicas fuertes en desarrollo de Inteligencia Artificial siguen por las nubes y el Bitcoin tocó nuevos máximos impulsados por la fuerte demanda en los flujos que se posicionan en ETFs dedicados a la compra de esta criptomoneda.

Uno de vosotros me preguntaba esta semana si los bancos acabarían siendo depositarios de estos activos. Quién sabe, pero mi intuición y experiencia va en otra dirección: las criptomonedas representan una alternativa que va en contra de la filosofía y el poder de los hacedores de políticas monetarias a nivel global, a medida que las criptomonedas ganen peso, serán los rivales más temibles de la banca central y los gobiernos que los sustentan, por lo que está por ver que a largo plazo no se prohíban o las crujan con impuestos sobre plusvalías latentes, como se planteó en sus anteriores máximos históricos nada menos que por el gobierno demócrata norteamericano. Imagina que decretan que pagues el 50% de impuestos por tus plusvalías latentes, todo el mundo se pone a vender para poder pagar, colapsas la red y hundes el precio a cero (que es lo que sugieren que vale el Bitcoin desde el BCE, https://cincodias.elpais.com/mercados-financieros/2024-02-23/el-bce-carga-con-dureza-contra-el-bitcoin-en-pleno-auge-cripto-su-valor-real-todavia-es-cero.html). Pero sigues debiendo la tasa. ¿Se imaginan? Pues esto es lo que se planteó en su día en el Congreso norteamericano para obtener impuestos de una riqueza que hoy día no pueden controlar; la riqueza no tasable genera resentimiento en la clase política, siempre estarán en contra. Respeto la ideología que sustenta el fenómeno de las criptomonedas como alternativa para protegerse de la inflación, pero creo que a día de hoy su éxito puede llevar a su propia destrucción a largo plazo. Tengan cuidado y no apuesten más de lo que se pueden permitir en estos temas, ya ven que es un campeón en términos de volatilidad en los precios.

¿Saben que hubo una reunión del G-20 en Brasil la pasada semana?. Apenas ha habido cobertura mediática en España de este hecho. Las tensiones geopolíticas derivadas de las guerras en Ucrania y Gaza, está creando tantas discrepancias entre ellos que no fueron capaces de firmar un acuerdo de documento consensuado. Esta realidad, no por ser incómoda, deja de ser realidad. En un entorno VUCA (en inglés) como el que vivimos (https://es.wikipedia.org/wiki/VICA), la C y la A (Complejidad y Ambigüedad) reinan en los comunicados de prensa de los Gobiernos, que deben hacer compatibles posturas muy opuestas sin que se les caiga el apoyo del votante al que deben su poder (sólo aplicable esta idea a las democracias liberales occidentales, un punto de fragilidad que explotan claramente desde el otro bando, no tan abiertos a ideas contrarias a las de sus omnímodos líderes).

2.->> Miscelánea de temas que me han interesado, y que quizás os interesarán a vosotros:

Split de Walmart. El lunes pasado, una querida acción de nuestras carteras ha ejecutado un Split en su precio, dividiendo su precio de cotización por 3. Uno de vosotros se comunicó un tanto alarmado de las minusvalías que veía en su plataforma bancaria, cosa que no habéis observado los usuarios de nuestra aplicación, porque hemos mantenido la serie de precios antigua (hemos estado multiplicando por 3 los precios diarios para que no os alarmaseis, ventajas que tenemos los servicios auxiliares de los servicios transaccionales) . El motivo es porque para que se vean bien las valoraciones, el cambio de precio de cotización debe ofrecerse simultáneamente al cambio de número de acciones de tu posición (deben multiplicarse por 3) y deben dividirse por 3 el precio de compra en la base de datos de tu posición si quieres ver bien las plusvalías latentes. El resultado será que el valor de tu posición será el mismo, y las plusvalías acumuladas también, pero el número de acciones atesoradas se habrán triplicado porque su precio de mercado se ha dividido por 3. A lo largo de estos días haremos los cambios en nuestras bases de datos y veréis los resultados cambiados, porque actuaremos internamente en las bases de datos de los usuarios que tenéis estas acciones, de forma que no tenéis que hacer nada. Adicionalmente, debemos ejecutar esta división en los precios históricos de esta empresa en nuestras bases de datos para que los bots puedan funcionar sin problemas y sin que los usuarios vean minusvalías falsas derivadas de una falta de mantenimiento en el momento adecuado de los datos contables de los clientes. Tiene sentido, este tipo de decisiones las toman las empresas por su cuenta, y los demás debemos adaptarnos a esta realidad ASAP (as soon as possible), nosotros lo haremos esta semana, queríamos aprovechar esta plataforma para manteneros informados.

El miércoles leía una noticia que me llamó la atención, cuyo titular era “Furor por la deuda corporativa entre los inversores europeos”, publicado en el diario Expansión en su página 20. Más que nada porque somos inversores europeos y no tenemos furor alguno en adquirir deuda en un escenario de crecimiento real tendente a cero, tampoco de empresas. Uno se pregunta, ¿qué nos estamos perdiendo? y nos ponemos a leer. Pocas veces estoy más en desacuerdo con un redactor como con esta noticia. Leemos que tras 16 semanas seguidas de suscripciones en fondos de bonos, “hay un abrumador apetito por estos títulos”, según Bank of America. Destacan que la deuda corporativa concentra el 90% de toda la inversión en fondos de renta fija europea de este año. Ahora mi opinión: los inversores conservadores contratan fondos de inversión conservadores y servicios de gestión de carteras en sus bancos, que los clasifican como perfil conservador. Son los gestores de estos servicios (no los inversores reales) los que eligen estos bonos corporativos (por ley deben invertir aproximadamente hasta el 90% en renta fija en este perfil de riesgo) porque ofrecen un cupón ligeramente más alto que las letras del tesoro y la deuda pública, ambas opciones ofreciendo cupones de entorno el 3% tanto a corto como a largo plazo. Para justificar cobrar más comisiones en estos fondos y servicios de gestión de carteras buscan rendimiento extra debajo de las piedras si hace falta, ignorando el riesgo que este fenómeno supone. Luego no existe tal furor inversor. Lo que existe es necesidad de income para las gestoras. Suelen acabar bastante regular estas cosas, si observamos la historia. Pensad que nuestro enfoque en cuanto a la renta fija (https://oraset.substack.com/p/punto-de-vista-para-2024) no es para nada interesante para la banca, porque sus márgenes bajan mucho. Nosotros tenemos marcado en rojo este mercado desde hace años, veamos cómo ha ido esta idea, ¡Ups!:

Crisis inmobiliaria a cámara lenta. Esta semana hemos seguido leyendo historias relacionadas con el riesgo de caídas de precio en inmuebles comerciales en Europa, estando el foco en Alemania a día de hoy, justificando las caídas lentas en los precios por prácticas contables arcanas o herméticas, relacionadas con las provisiones voluntarias de la banca. No tengo forma de valorar este riesgo, ni de opinar si estos rumores llegarán a revelar una verdad incómoda en el futuro. Pero podemos ver qué nos dicen otras fuentes. Usaré primero la fuente de mercado, las cotizaciones de ETFs y Fondos de inversión inmobiliarios de prestigio, selecciono sector Inmobiliarias en el Servicio de Análisis de la app, veo los rendimientos TIR anualizados de los últimos 3 años y veo que se mueven entre -4% y -8%; es decir ajustes de entre -12% y -24% acumulados en 3 años, es un señor ajuste a cámara lenta. La segunda fuente es los resultados de Colonial, inmobiliaria especializada en el segmento de oficinas publicados la semana pasada, en la que declararon un ajuste del -9% en las valoraciones de sus activos inmobiliarios a cierre de 2023, nada menos que 1.000 millones de euros, destacando que si bien los resultados operativos fueron buenos, se enfrentan a un escenario de elevados tipos de interés y el frenazo inversor. De cara al futuro, Pere Viñolas, su CEO se mostró interesado en seguir explorando negocios más allá de las oficinas. En fin, los precios están en ajuste, aunque la realidad residencial en España nos lo oculte.

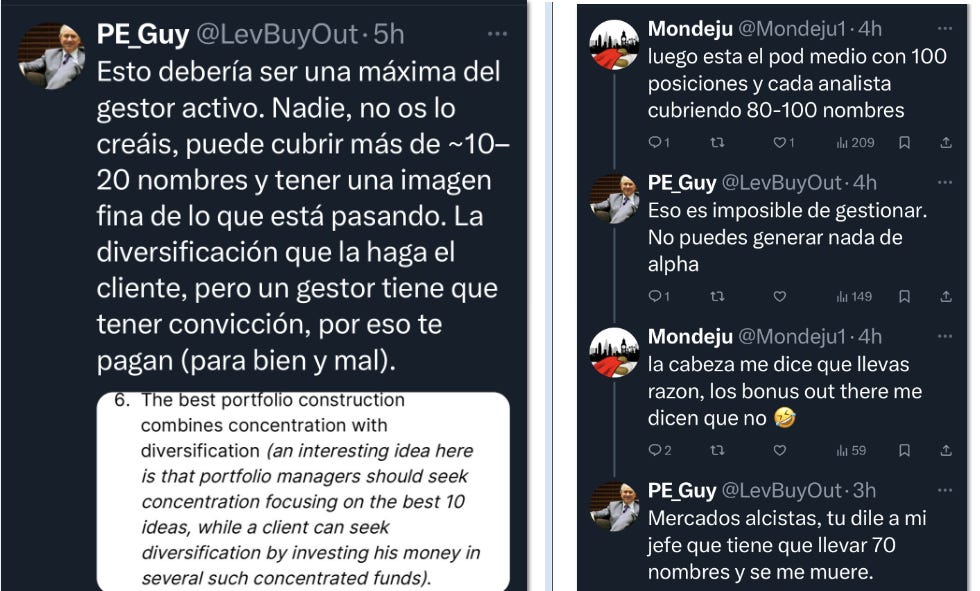

Pontificando Reglas Jurásicas. A veces uno lee historias que le reafirman este período histórico que vivimos en el que ciertas especies no acaban de morir mientras otras especies acaban de nacer recientemente pero todavía no gozan de la difusión que inevitablemente acabarán teniendo. Esta vez en Twitter/X.com veo una afirmación desesperada tal que podéis ver en este screen:

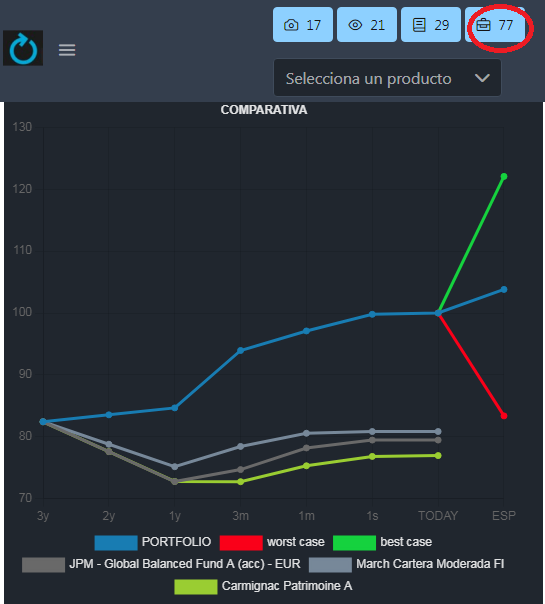

Lo más curioso de todo es que tiene razón. Un gestor activo humano no puede generar alpha (https://es.wikipedia.org/wiki/Alfa_(finanzas)) con muchos nombres en cartera (y por lo que vemos, tampoco con pocos nombres), su cerebro biológico no puede asumir la información necesaria para hacerlo en estos tiempos que corren. Es por éste el motivo por el que usamos herramientas como la nuestra potenciadas con Inteligencia Artificial Predictiva (no generativa, para que nos entendamos) para conseguirlo. Aquí escojo una cartera random de uno de vosotros, queridos suscriptores, y vemos cómo combinar 77 activos no ha impedido obtener un alpha superior al +20% en los últimos 3 años:

Si haces click en nuestra herramienta Top Portfolio, verás una cartera equilibrada que ha obtenido resultados equivalentes con 39 nombres, por lo que doy por finiquitado este tema, qué pereza. Tanto bro suelto con altavoz es cada vez más cansino...

Lo que me fascina es que este planteamiento tan del siglo pasado todavía tenga su público. El futuro de la gestión está por escribir, pero tiene más pinta de que sea una persona ante una sola pantalla (quizás tan pequeña como un Smartphone) en donde recibirá las sugerencias de los ajustes en las carteras y que la persona se limite a firmar las operaciones porque será la que asumirá la responsabilidad legal que un algoritmo complejo no puede asumir (un algoritmo no puede ir a la cárcel, en un caso muy extremo, por delitos en la administración de patrimonio de otras personas con las leyes actuales); que no personas inquietas delante de pantallas gigantes con gráficos y números, como en el siglo pasado. Los resultados mandan a largo plazo. La industria de gestión de activos no es ninguna excepción a esta regla natural.

Piensen en nuestro proyecto: conseguimos que cada uno de vosotros pueda hacer inversiones a su medida, comprar (y vender, en su caso) los activos que le gustan (máxima personalización, un verdadero traje a medida) y convertimos a un propietario de recursos normal (sin estudios muy especializados) en un gestor de recursos cuyos resultados son Top a nivel mundial, y lo hacemos con un copiloto que está en el bolsillo que es capaz de seguir no 10 nombres, sino 1.000 nombres, dos órdenes de magnitud más que un señor que roza su jubilación cuyas decisiones afectan a todos sus clientes a la vez, y generalmente no sirve para obtener mejores rendimientos a la larga. Yo sólo veo mejoras en este campo para nuestros usuarios, que se convierten en personas (no robots) mucho más poderosas que en el pasado. Y encima se ahorran un dineral en pantallas gigantes y terminales de noticias en tiempo real. La buena IA nos hace más poderosos y nos regala tiempo, ese bien tan escaso a medida que envejeces. Lógicamente este animal recién nacido en perspectiva histórica, es foco de resentimiento desde el punto de vista del animal que se va extinguiendo, como siempre ha ocurrido en la historia de la humanidad con cualquier avance transformador. También ocurrió con el automóvil, o con las armas de fuego desde el punto de vista de los Samuráis, qué le vamos a hacer; las sociedades siempre se acaban adaptando, porque las nuevas tecnologías siempre crean nuevos trabajos que no existían antes (la IA se programa, se mantiene, se alimenta, se mejora y se empeora; hay mucho juego en este campo). Cuando decimos que no podemos saber cuáles serán los buenos oficios dentro de 20 años es porque desconocemos cuáles serán las tecnologías dominantes dentro de 20 años. Si hay algo que tengo por seguro, es que nos adaptaremos.

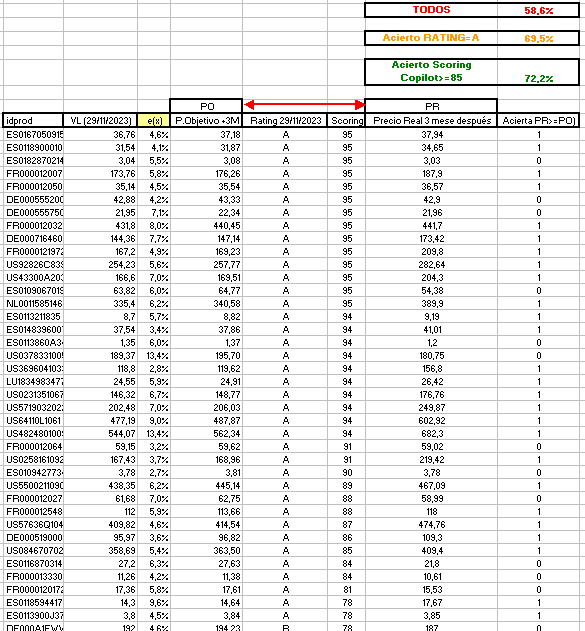

¿Buena IA? La noticia del jueves de que Openbank, el banco digital del grupo Santander anuncia un nuevo servicio en su bróker en el que incorpora modelos de análisis basados en Inteligencia Artificial (https://www.eleconomista.es/mercados-cotizaciones/noticias/12697202/02/24/gonzalo-pradas-openbank-el-grado-de-acierto-de-la-ia-en-la-prediccion-de-precios-objetivos-ya-es-del-56-pero-no-creo-que-llegue-al-80.html). Intentan predecir precios objetivos de corto plazo en las acciones cotizadas (un mes, tres, seis y doce meses) de más de 1.000 valores europeos y norteamericanos. Dicen que analizan 2.000 variables ajustadas a cada valor. Luego entiendo que sus resultados sean tan discretos: dicen que en el último trimestre su ratio de acierto ha sido del 56% de media. ¡Tengan cuidado con el marketing!, Hoy día todo lo que sea IA parece fantástico, pero después te encuentras herramientas que a veces aciertan y a veces no aciertan casi a partes iguales, ja, ja, ja; y es que los bots son como los humanos: hay unos con mejores skills que otros, porque los problemas a resolver son diseñados por humanos. Como sabéis nosotros nos movemos con ajustes de otra dimensión, entre otras cosas porque no adivinamos nada a corto plazo (es muy difícil, y para los bots también), y además sabemos que los rendimientos positivos vienen en el largo plazo, no haciendo trading a corto plazo usando precios objetivos casi tan random como tirar una moneda muchas veces. También sabemos que cualquier sistema estadístico mejora mucho con menos ruido, y 2.000 variables, créanme, es un sonoro ruido para cualquier criatura, sea o no humana . Ahora bien; ¿puede un broker, que vive de las comisiones de compra-venta de las acciones, ofrecer una IA más certera que no mire tanto el corto plazo? ¿Adivinan?. Añado, ¿puede un banco ofrecer sugerencias de venta de las acciones de su propia matriz si todo apunta a la baja a la vista de su modelos? Lean el final del artículo y verán la respuesta, a mi me parece obvia.

El punto anterior me ha parecido tan cremoso que añado un divertimento. Viajo al pasado para ver las proyecciones de valor esperado a un año de las acciones de nuestro universo hace tres meses. Son valores medios esperados ajustados a una nube de puntos de probabilidad asociada a las curvas de Worst Case Scenario y de Best Case Scenario, no son estimaciones de precios objetivos, y menos de corto plazo. Pero podríamos asimilar como precio objetivo deseado el valor esperado promedio a un año ajustado al plazo buscado, es decir; usamos un cuarto de ese dato (e(x)*0.25) para estimar un precio objetivo del próximo trimestre. Seleccionas el precio de mercado de ese día y multiplicas por (1+%), siendo %=(e(x)*0.25), al tratarse de un trimestre) y obtendrás el precio objetivo a 3 meses. Así podremos comparar con el precio actual y sabremos nuestro grado de ajuste utilizando el enfoque de Openbank. Hago el ejercicio con las proyecciones del pasado 29/11/2023 para que podamos medir los últimos 3 meses con el precio de cierre del viernes pasado (insisto que no es nuestro enfoque el corto plazo, y medir estadísticas en tan poco tiempo es un tanto absurdo para mí, pero qué le vamos a hacer, no estamos solos en este mundo). Nuestro grado de ajuste con la ayuda de nuestro Oraset Copilot de entonces en acciones (no fondos ni ETFs), para que sea similar al concepto de este banco online ha sido…72,2% (ver detalles de la imagen), casi un +30% mejor que nuestros colegas del banco digital. Sin conflictos de interés. Sin estar enfocados en buscar estos resultados. Gracias a Openbank tenemos un nuevo producto para los más ansiosos.

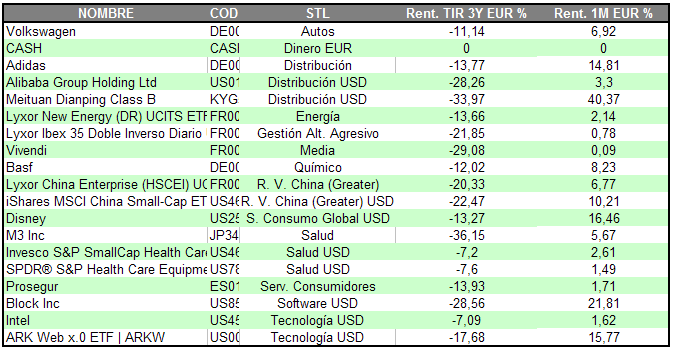

3.->>Rising Stars. Si seleccionamos los activos más devaluados de nuestra base de datos, y vemos los que están dando muestras de cambio de tendencia a corto plazo, ofrecemos una lista de candidatos susceptibles de configurar una cartera de cobertura. La lista de esta semana:

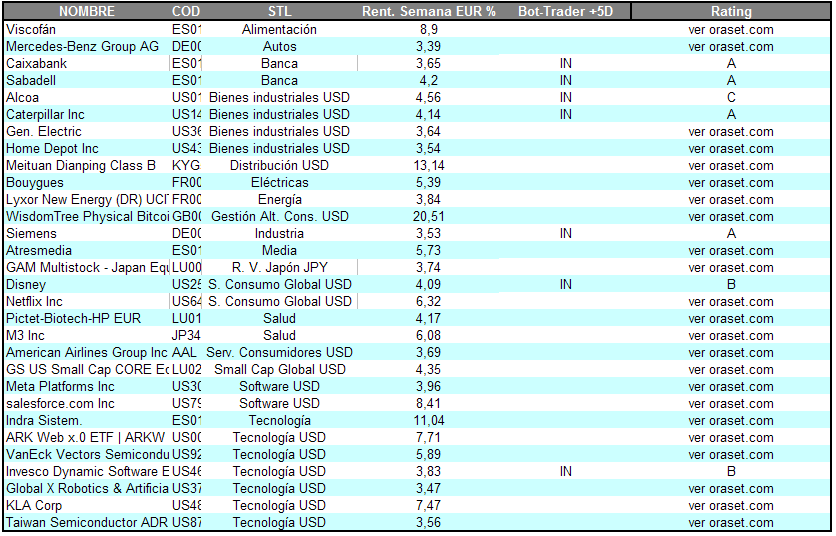

4.->>Dónde va el dinero. Si seleccionamos dónde ha ido el dinero por mejores rendimientos en la última semana, obtenemos esta selecta base de datos, cuya rentabilidad equiponderada en conjunto ha obtenido un +5,9%. Combinando esta información con nuestra información prospectiva, obtenemos una lista interesante para ver dónde va el dinero:

5.->>Resumen estadístico de los mercados, ver “Servicio de Análisis” en oraset.com.

Seguid con salud,

J. Mascaró