La moda del Private Equity en Banca Privada

La moda del Private Equity en Banca Privada

El fracaso en el Value no se compensa con Inversiones Alternativas sin liquidez

Desde inicio de año invertir en empresas 'Top' mundiales genera una rentabilidad en EUR de +11,14%. Esta semana, el 87% de los activos han ofrecido rentabilidades positivas. En lo que llevamos de 2024 acumula un ratio de 81%.

OBHP Index= 77%. Significa que sólo el 23% de los activos diversificados de nuestra cuidada selección de activos han batido a sus índices de referencia en el último trienio. Si calculamos este índice en los últimos 12 meses, obtenemos un dato de 77%. Más detalles en el punto 3 de este artículo: https://oraset.substack.com/p/introduciendo-obhp-index-indice-oraset

En la última década las empresas norteamericanas han ofrecido rendimientos anualizados (sin contemplar dividendos) del +10,95% mientras las empresas europeas han ofrecido un +4,86% (la bolsa española ha ofrecido un +0,76% anualizado).

Destacamos las siguientes ideas:

1.->>Coyuntura.

Los índices bursátiles mostraron variaciones notables en sus rendimientos semanales. El IBEX 35 lideró con un aumento del 3,26%, seguido de cerca por el S&P 500 que avanzó un 3,02%. Por otro lado, el EURO STOXX 50 tuvo un modesto crecimiento del 0,9%, mientras que el HONG KONG HS experimentó una caída del -1,33%.

Bolsas en máximos del año, y en el caso norteamericano, en máximos históricos. Hace unos días la Reserva Federal expresó su intención de realizar 3 ajustes a la baja de los tipos de interés, transmitiendo el mensaje de que ven el problema de la inflación más o menos resuelto y que el foco va cambiando hacia el crecimiento y el empleo. Los inversores leen esta estrategia como positiva y las compras se impusieron a las ventas, sigue el optimismo sostenido y surgen voces advirtiendo de señales de exuberancia excesiva. Tanto la bolsa norteamericana, como la europea, como la japonesa cotizan con rendimientos de doble dígito en lo que llevamos de año, nada que objetar.

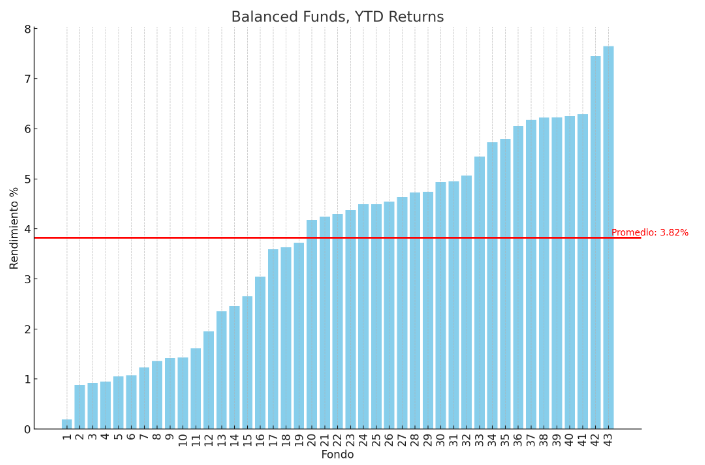

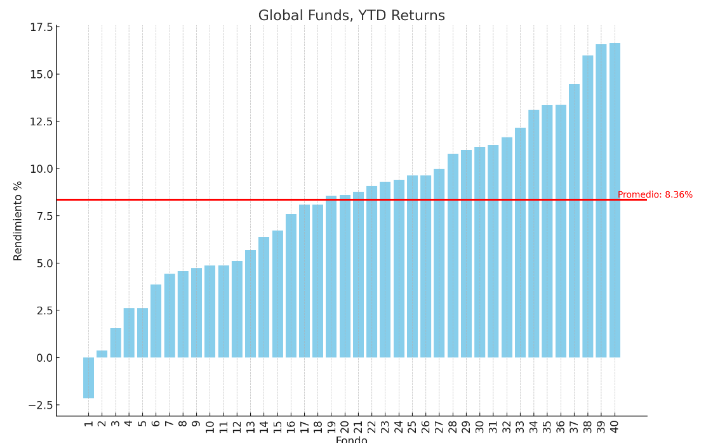

Los inversores en estrategias balanceadas acumulan en promedio alrededor de 4% de rendimiento en el año, y observamos mucha dispersión en los rendimientos cuando los graficamos todos (en el eje de ordenadas presentamos los rendimientos % alcanzados en lo que llevamos de año), por lo que haber elegido la gestora y el producto adecuado cambia mucho el panorama y la satisfacción del inversor. No logro entender cómo en un ejercicio donde los mercados principales rondan el 11% de rentabilidad, tu cartera balanceada en la que puedes invertir hasta un 50% en estos activos esté por debajo del 2%, en serio; me parece un lamentable ejercicio de toma de decisiones (contamos hasta 12 fondos de un total de 43 fondos de inversión presentes en nuestra base de datos en esta situación, ¡casi un tercio del total!).

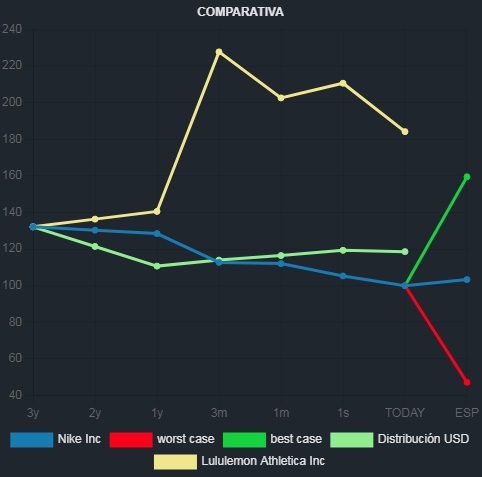

Por el lado de China no podemos decir lo mismo. Los informes de las compañías que operan allí no son positivos, tanto por el lado de las ventas de las empresas de Lujo, como por las ventas de empresas deportivas (Lululemon, Nike), como el anuncio del viernes de que Tesla recortará la producción de sus vehículos en China, lanzan un mensaje de enfriamiento serio del consumo interior. No es una sorpresa, pero contrasta de forma importante con los anuncios gubernamentales de apoyo al crecimiento y sus medidas fiscales de apoyo a ciertas industrias, muy criticado en Europa, que ve una invasión severa de coches eléctricos a precios imbatibles por las automotoras de la región, por poner un ejemplo.

Termino esta sección con un texto creado con ChatGPT a partir de una matriz de datos selectos que hemos elaborado en nuestro despacho; le ofrecemos unas 70 referencias y un prompt diseñado para obtener una calidad razonable en el output y el sistema genera el relato:

En el vibrante mercado de esta semana, el desempeño de ciertos activos destaca, configurando un portafolio de oportunidades. Liderando con un avance impresionante, el ETF de VanEck Vectors Semiconductor (Tecnología USD) brilla con un aumento del 5,23%, seguido de cerca por Marriott International (Serv. Consumidores USD), que sube un 5,28%. La robustez del sector tecnológico se confirma con Alphabet Inc (Software USD) y Facebook Inc (Software USD), ascendiendo un 7,49% y un 6%, respectivamente, mientras que Amadeus IT Group (Serv. Consumidores) también presenta un crecimiento sólido del 3,13%. Estos activos, junto con Netflix Inc (S. Consumo Global USD), que escaló un 4,39%, componen una selección privilegiada para inversores que buscan capitalizar tendencias actuales, mostrando un equilibrio entre tecnología, servicios al consumidor y hospitalidad, todos los cuales sugieren una recuperación y adaptación continua en un mundo cada vez más digital y conectado.

Como ven, si combinan unos buenos datos con instrucciones (prompt) adecuadas, obtenemos textos bastante aceptables. Me pregunto cuántos de ellos estaremos leyendo ya desde los principales medios escritos disponibles, cuya presión para obtener contenido nuevo a diario inevitablemente acabará cediendo a esta tendencia. Observen que este resultado consta de tres partes:

Buenos Datos + Buen Prompt = Buen Texto Automatizado.

Luego, la IA generativa ofrece sólo un tercio del camino, los otros dos tercios dependen de la persona que utiliza la IA. Sirva esta reflexión para haceros entender que la IA ayuda a resolver un problema, pero sólo una parte de él. Está muy lejos de suponer ningún Armaggedon en el mercado laboral a corto plazo con la tecnología actual.

2.->> Miscelánea de temas que me han interesado, y que quizás os interesarán a vosotros:

Emisores de Deuda. El miércoles pasado leía una noticia en el que describía que el banco BBVA emitiría 9.000M de deuda para financiar su actividad este año. Me sorprendió porque llevan tiempo publicando lo bien que va el banco, declarando beneficios inmensos por las subidas de tipos y demás. Pero siguen necesitando dinero de los demás en esta cantidad para funcionar, porque claro, retribuir a los accionistas les deja con menos capital. Sigues leyendo y ves que esa cifra es pequeña comparado con los 24k Milllones que emitirá el Banco Santander. Y luego les dirán que es en renta fija donde hay que estar invertidos, como si pudieran escoger.

Uno de vosotros me comentó que recibió una oferta de inversión en Private Equity de su banco principal, con un horizonte de 10 años para invertir en placas solares en España, Italia… y que no se molestó en pedir ni siquiera rentabilidades esperadas. Coincide con mi opinión ya expresada hace mucho tiempo cuando hechas la vista atrás (ver punto 3 de este artículo oraset.substack.com/p/tormenta-en-private-equity), y releído el texto, no puedo más que decir que lo volvería a escribir al 100% hoy día, después de todo lo que hemos visto desde entonces si sólo pensamos en la inflación que hemos soportado y las subidas de tipos consiguientes. Este tema no tendría mayor recorrido si no fuera porque una persona del banco me preguntó si me molestaba recibir invitaciones de ciertos webinars incluso de temáticas que no encajaban con mi cosmovisión inversora. Mi respuesta fue que de ninguna manera, que entendía que el banco luchaba en un entorno muy competitivo y que si la moda era ofrecer este tipo de opción porque todos lo hacen, yo lo veía normal; mientras que ellos entendieran que mis negativas no suponían desaire alguno a estas iniciativas. El trabajo de un equipo de marketing bancario es ofrecer a sus clientes alternativas rentables para el banco (2% durante 10 años es un 20% del capital invertido); veo totalmente compatible esta realidad con el ejercicio de una de mis funciones preferidas, que es determinar cuándo además de eso, la opción ofrecida puede tener algún tipo de sentido para nuestra organización. Desde luego, visto el grado de acierto que van obteniendo (salir de bolsa antes de que ésta suba, invertir en renta fija antes de que suban tipos, perderse el rally tecnológico norteamericano…), no lo veo con mucho optimismo: en 10 años seguro perderán el 20% del capital en comisiones y la inflación de 10 años; y si a vencimiento (10 años dan para estudiar más de dos grados universitarios y un Máster) se liquida el fondo en un ciclo bajo de valoraciones de las empresas, el resultado puede ser raquítico; y te quejarás a personas que no tendrán nada que ver con las que te han vendido el producto, porque en su mayoría se habrán jubilado, ja, ja, ja…¡Caveat Emptor, queridos!

Disfruté la lectura del artículo de Alberto Espelosín (https://cincodias.elpais.com/mercados-financieros/2024-03-19/tienen-los-gestores-value-siete-vidas-o-han-muerto-ya.html), os recomiendo su lectura por la fina ironía de su temática, ampliamente comentada por aquí hace bastante tiempo. Me quedo con dos ideas muy directas, su subtítulo: “En la industria de gestión de activos ya nadie presume de tener una foto con Warren Buffett” y considero oro esta afirmación: “no conozco a nadie que este lanzado un fondo y se atreva a poner el nombre de value y veo una migración del personal hacia una etiquetación de quality que no deja en el día de hoy de ser una forma suave de no llamarse growth”. Y es que el mercado es muy duro, porque a largo plazo discrimina la calidad del humo. Hablando de calidad. Eso de que los fondos reguleros se autodenominen quality me parece fatal. Porque la calidad de una empresa depende de muchos factores y desde mi punto de vista, una empresa tiene mayor calidad cuando posee márgenes operativos muy elevados, niveles de deuda tendentes a cero y curvas de ingresos establemente alcistas; y este triunvirato es muy complicado de obtener si las empresas no poseen grandes ventajas en patentes o cualquier otro activo no replicable o NO imitable; es decir, están más cerca de un monopolio que de una empresa competitiva (convengo que este punto de vista no tiene por qué ser compartido por nadie, pero no me importa, la idea es que vosotros entendáis qué tiene mayor calidad para nosotros y nuestros algoritmos). En nuestra base de datos, si filtramos por la palabra “quality” obtenemos 4 fondos de inversión, 3 globales y uno mixto. Busco por Internet las mayores posiciones del primer fondo, y la segunda acción que aparece (Subsea 7 SA) operó con un margen operativo en 2023 de…¡0,26%!. Comparen con el +24% de margen operativo sobre ventas totales de Microsoft Corp. Hago la misma operación en otro de los fondos globales y directamente es un fondo de fondos, luego la doble capa de comisiones que sufren sus partícipes (gastos del 2,46% anual) hacen que pierda dinero comparado con su sector cada año los últimos 4 años. En el tercer caso, repito el estudio y su primera posición es un contrato de futuros del S&P500, que pesa el doble que las inversiones directas, por lo que reconocen que indexarse al índice aporta valor. En fin, llego a la conclusión que ver “Quality” en el nombre de un fondo de inversión no te conviene.

Invierte con inteligencia Artificial. Este es el anuncio promocional de Openbank que he visto en los medios. Es un arma de doble filo, porque la IA es una ciencia aplicada, y su mal uso y su mala aplicación quizás instalará en las mentes de los clientes sin conocimientos profundos en esta disciplina una idea equivocada de sus ventajas (para más detalles ver el punto ¿Buena IA? de este artículo (https://oraset.substack.com/p/ninguna-ia-es-mejor-que-una-mala).

Para nosotros será fácil en el futuro decir que hacemos un poco de esto, pero bien hecho. Sin embargo, los infelices inversores que no logren ganar dinero haciendo trading de corto plazo, culparán a la ciencia de su fracaso, cuando es la pretensión de ganar dinero a corto plazo moviéndolo rápido su principal Espada de Damocles.

Iberdorla vs Repsol y el Greenwashing. Ver dos empresas de Utilities españolas dándose garrotazos para ver quién contamina menos es un espectáculo para alquilar sillas. Y ver a una ministra elegir bando para después hacer ver como que no es un asunto suyo, ha sido muy interesante. El fondo del asunto es la denuncia de Iberdrola a Repsol por “ecopostureo” en su publicidad, denunciándola por competencia desleal al promocionarse como la empresa líder en transición energética. Dado que no existe un criterio estandarizado para medir la huella de carbono de dos empresas cuya actividad no es comparable, no es posible determinar objetivamente cuál de ellas contamina más. ¡Con lo fácil que sería añadir “probablemente” antes de afirmar cualquier logro mundial (quién no recuerda el “probablemente, la mejor cerveza del mundo” de una marca de cerveza que empezaba por Carl y acababa con sberg)! En fin, poner el foco en la contaminación exclusivamente sin analizar lo que obtienes a cambio en positivo (puestos de trabajo directos e indirectos, tributos y demás), resultan rifirafes infantiles entre dos empresas en cuyos staff directivo está repleto de ex-políticos profesionales (Imaz fue el presidente del PNV cuatro años, hoy presidente de Repsol; Ángel Acebes o Isabel G. Tejerina del PP están en el consejo de administración de Iberdrola; Antonio Miguel Carmona del PSOE fue reclutado como directivo también en Iberdola). El miércoles uno de vosotros me enviaba un artículo de prensa en el que nos recordaba que los exministros socialistas Montilla y Blanco renovaban en el consejo de Enagás con compensaciones anuales de hasta 175k euros anuales. Si eres de los que no invertirías en una empresa dirigida por este personal, quizás el método más rápido es evitar invertir en fondos de inversión españoles que inviertan tanto en España como en Europa. La inversión directa en empresas cuidadosamente seleccionadas es tu única opción. En el futuro quizás podremos pedir a ChatGPT que nos liste las acciones cotizadas que NO tengan ningún expolítico en su consejo de administración, quizás la lista será deprimentemente corta.

El anuncio de una nueva demanda por prácticas monopolísticas a Apple, esta vez en su país de orígen, ha puesto nervioso a más de uno, y su cotización perdió casi todo lo que había avanzado durante la semana, dejando el rendimiento semanal ligeramente en positivo. Apple enfrenta un escrutinio regulatorio tanto en Estados Unidos como en Europa, generando preocupaciones entre los inversores por posibles multas y amenazas a su dominio de mercado. La compañía ha anunciado que defenderá su ecosistema tecnológico porque en primer lugar no comparten que sean un monopolio en un mercado global tan competitivo, en donde ni siquiera son los líderes absolutos de ninguno de los mercados en los que operan; en segundo lugar porque no tiene sentido que los reguladores dirijan el camino que deben recorrer las empresas tecnológicas en cuanto al desarrollo de nuevas tecnologías. En mi modesta opinión, estoy de acuerdo con los directivos de Apple, en el sentido de que ninguna ley obliga a los consumidores a elegir esta opción pudiendo elegir otras compañías que ofrecen tecnología comparable. Del mismo modo que ninguna ley me obliga a comprar un Ferrari pudiendo comprar un Renault, a nadie se le ocurre que Ferrari sea un monopolio porque hace máquinas muy queridas. Pero bueno, la historia está llena de casos en que el poder político obliga a desmembrar partes de una gran compañía cuando estima que alcanza demasiado poder, basándose en argumentos bastante arbitrarios. No sé cómo acabará este tema, pero pienso que si obligan a Apple a modificar su modelo de negocio, siempre estará a tiempo de crear una marca nueva con las mismas características que la actual y sin ningún dominio de mercado; es lo que tiene la tecnología: si los derechos y patentes son tuyos, hacer una copia es cuestión de minutos. Por cierto, también ha sido noticia el acuerdo de Apple con Alphabet para introducir IA de este último en los Iphone.

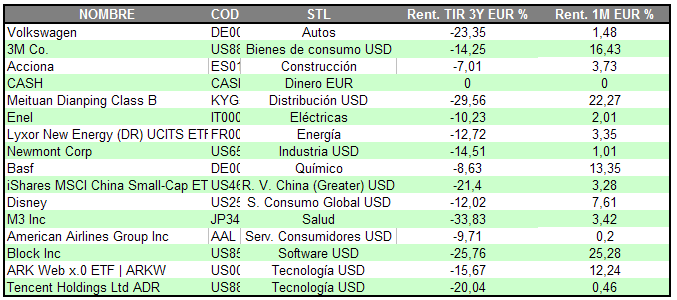

3.->>Rising Stars. Si seleccionamos los activos más devaluados de nuestra base de datos, y vemos los que están dando muestras de cambio de tendencia a corto plazo, ofrecemos una lista de candidatos susceptibles de configurar una cartera de cobertura. La lista de esta semana:

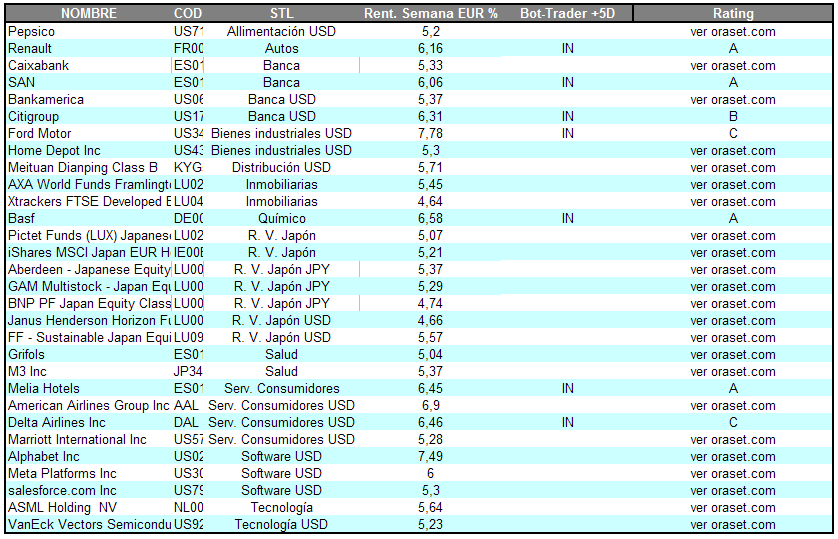

4.->>Dónde va el dinero. Si seleccionamos dónde ha ido el dinero por mejores rendimientos en la última semana, obtenemos esta selecta base de datos, cuya rentabilidad equiponderada en conjunto ha obtenido un +5,7%. Combinando esta información con nuestra información prospectiva, obtenemos una lista interesante para ver dónde va el dinero:

5.->>Resumen estadístico de los mercados, ver “Servicio de Análisis” en oraset.com.

Seguid con salud,

Joan Mascaró