Tu primera inversión diversificada

Tu primera inversión diversificada

Oraset Research pone el foco en el inversor novel

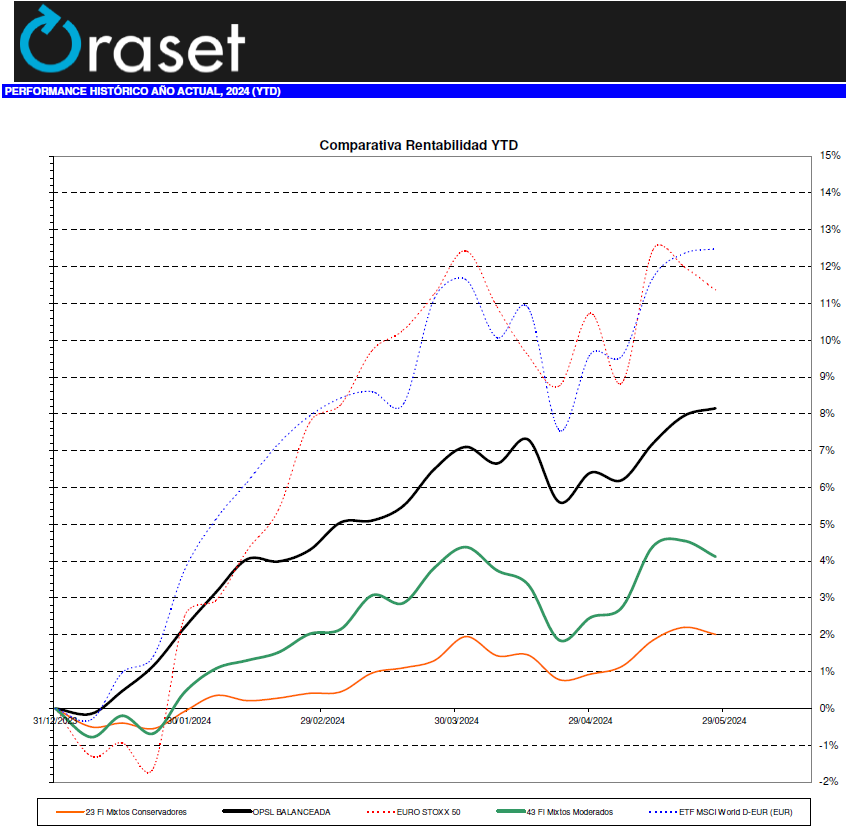

Desde inicio de año invertir en empresas 'Top' mundiales genera una rentabilidad en EUR de +12,48%. Esta semana, el 25% de los activos han ofrecido rentabilidades positivas. En lo que llevamos de 2024 acumula un ratio de 83%.

OBHP Index= 73%. Significa que sólo el 27% de los activos diversificados de nuestra cuidada selección de activos han batido a sus índices de referencia en el último trienio. Si calculamos este índice en los últimos 12 meses, obtenemos un dato de 72%. Más detalles en el punto 3 de este artículo: https://oraset.substack.com/p/introduciendo-obhp-index-indice-oraset

En la última década las empresas norteamericanas han ofrecido rendimientos anualizados (sin contemplar dividendos) del +10,8% mientras las empresas europeas han ofrecido un +4,5% (la bolsa española ha ofrecido un +0,5% anualizado).

Las bolsas mundiales suben el 70% del tiempo a largo plazo. Subimos este ratio al 90% del tiempo gracias a nuestra tecnología predictiva. Indexarse es conformarte con el 70%, insuficiente.(Más detalles en el punto 2 de este artículo: https://oraset.substack.com/p/por-que-hacemos-lo-que-hacemos)

Destacamos las siguientes ideas:

1.->>Coyuntura.

En la última semana, los índices globales mostraron resultados mixtos. El S&P 500 tuvo un rendimiento casi estacionario con un ligero aumento del 0.01%. Por otro lado, el EURO STOXX 50 y el IBEX 35 experimentaron caídas, disminuyendo un 0.57% y 0.72% respectivamente. El índice más afectado fue el HONG KONG HS, que sufrió una significativa caída del 4.84%.

¿Qué es lo que ha hecho que una semana bajista a nivel mundial, en donde el 75% de los activos elegibles de nuestra cuidada base de datos ha perdido valor, ha permitido mantener las valoraciones del principal índice bursátil del mundo a cero? Nvidia y sus espectaculares resultados. Esta empresa de microchips especializados en IA y su pujanza en las ventas está estirando el chicle de las expectativas de todo el universo tecnológico, y con él, el optimismo de un mundo futuro diferente al que conocemos actualmente. Los inversores de Nvidia están pagando actualmente 33x sus ventas porque estiman que las duplicará un año para otro (los inversores de Microsoft están pagando hoy 13,5x sus ventas y los de Apple 7,74x).

Es curioso ver que en la carta del año pasado (29/05/2023), ya comentábamos este fenómeno en su punto 2 (Caso Nvidia), que vale la pena releer porque sigue vigente a día de hoy (https://oraset.substack.com/p/mapa-de-opciones-para-el-inversor). Rescato también de esa carta un subapartado de su punto 4, en donde detallamos por qué nuestra opción es relevante como alternativa para cualquier inversor comprometido con su bienestar futuro:

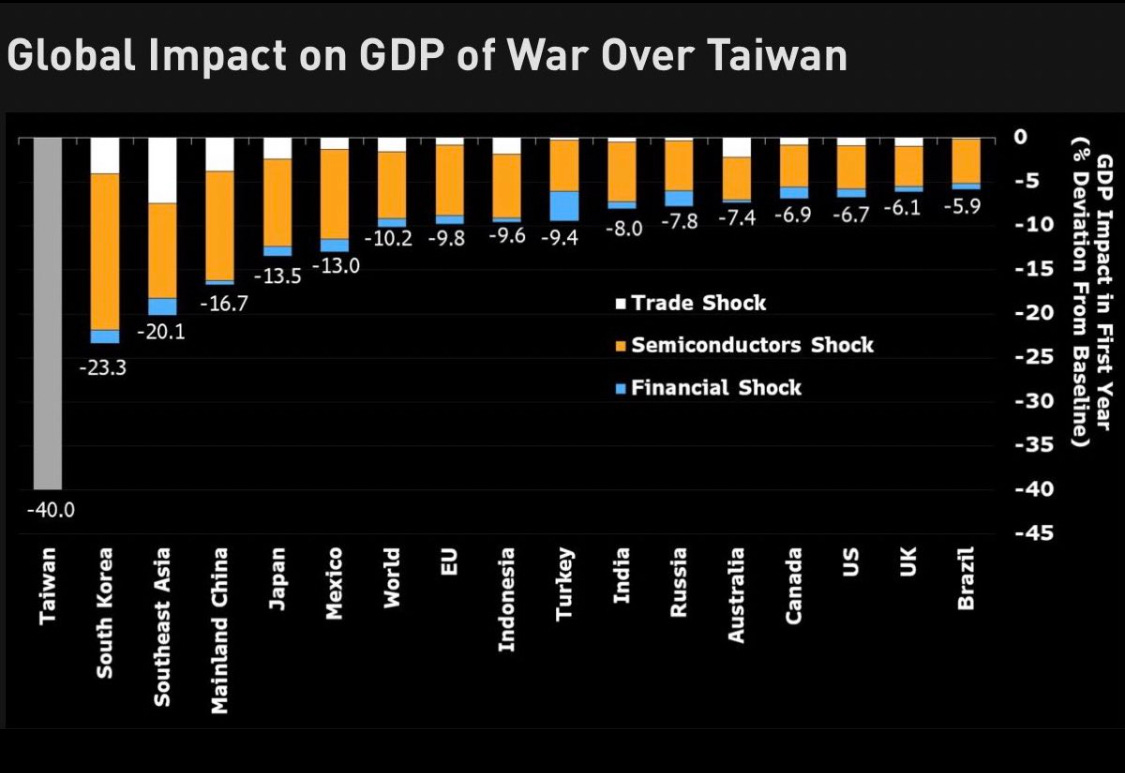

Podríamos decir que salvo este hecho, no hay nada nuevo que comentar en el aspecto macro desde mi punto de vista, obsesionado en buscar qué tipo de impacto a largo plazo pueden provocar las noticias de corto plazo para compartir mis reflexiones en este espacio semanal. Salvo los debates diarios sobre si bajarán tipos en Estados Unidos, esta semana destaco el aumento de temperatura en relación al debate de si China invadirá Taiwan este año, debate que vuelve periódicamente a nuestras pantallas. Ni lo sabemos, ni lo podemos saber; pero sí hay estudios de su impacto en el crecimiento mundial en caso de que sea una realidad, observen:

Una caída del PIB mundial del -10% es muy serio a corto plazo, teniendo en cuenta que fue del -4,2% en 2020 provocado por la pandemia (y del -7,5% en la Eurozona, entonces). Saldríamos adelante a medio y largo plazo, como siempre hacemos, pero el trago sería importante si usamos estas cifras. De hecho, es el -16,7% de China la mejor y más esperanzadora cifra para que no se produzca este evento, bastante tienen ya con sus problemas internos actuales como para meterse en esta situación voluntariamente.

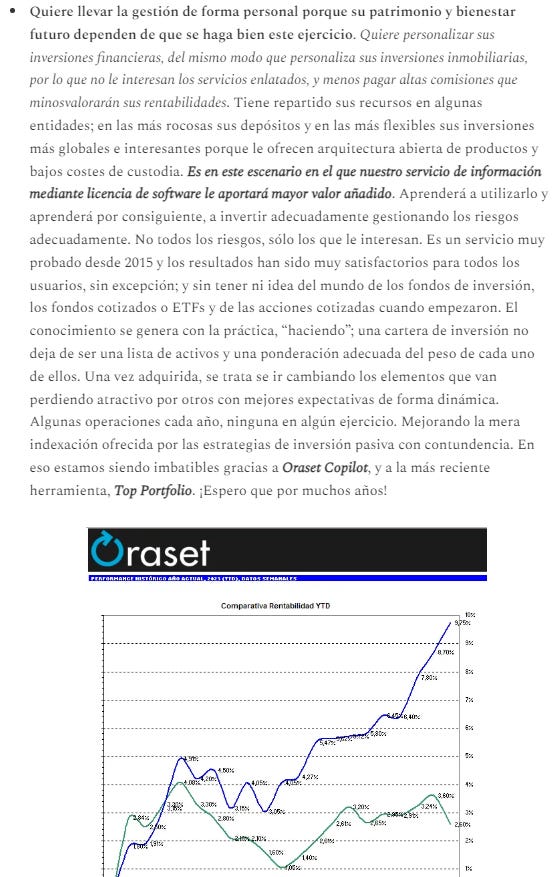

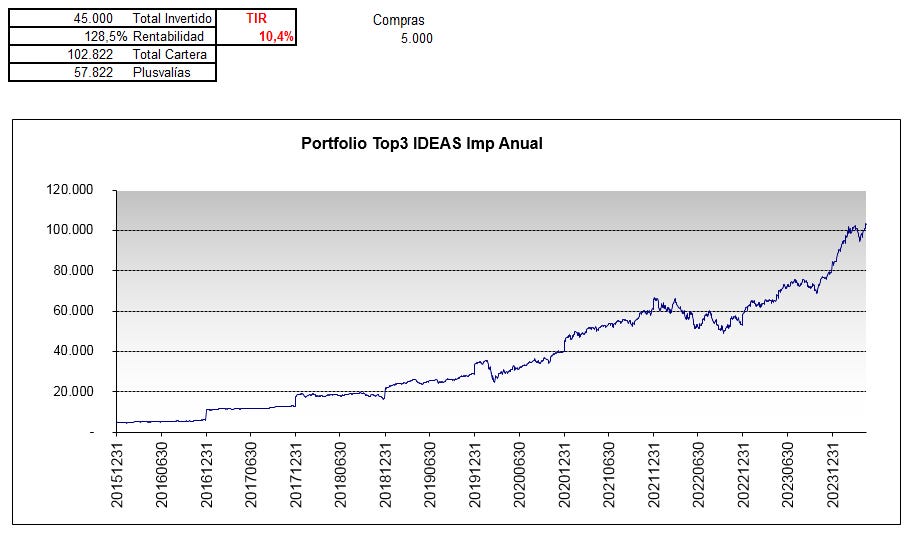

Apunto de cerrar este mes, ésta es nuestra situación a día de hoy en términos de logros alcanzados por nuestras carteras (es la mía pero extensible a todos vosotros, queridos usuarios). No nos podemos quejar:

2.->> Miscelánea de temas que me han interesado, y que quizás os interesarán a vosotros:

Anticipar noticias aleatoriamente. Uno de vosotros me preguntaba por chat privado mi opinión en relación a una sugerencia de Oraset Copilot un tanto espinosa políticamente hablando, y dió la casualidad (o no tanta) de que esa posición la tenía atesorada en mi cartera y pude expresarle mi opinión en relación a este hecho. El activo “mejorable” por nuestro bot se trata de una empresa cuyo rating sigue siendo verde, por lo que en este caso la alternativa suele ser bastante matizable cuando un humano se pone a pensar; imposible pedirle esto a un sistema cuyas diferencias imperceptibles para nosotros, son evidentes para ellos. En ese caso además, resulta que el activo sugerido es una empresa que posee dos características que la hace prácticamente no-invertible según mis principios (que obviamente, no comparte nuestro bot, y así debe ser, no tenemos parametrizado este tipo de variables porque cada inversor o usuario tiene sus principios, y no tienen por qué ser compartidos, faltaría más). Mis dos banderas rojas son que la empresa esté controlada por el gobierno (que impone sus directivos “digitalmente”) y que su actividad tenga que ver con temas armamentísticos. Como ese era el caso, mi respuesta fue clara: prefiero atesorar la empresa que está en cartera (que sigue color verde, insisto), porque no sólo es un monopolio tecnológico a escala global, sino porque su alternativa es una empresa que, efectivamente ha ido muy bien en los mercados (y eso el bot lo tiene claro), entre otras cosas por el aumento del gasto público en el sector de defensa, que es esperable mantenga su crecimiento dadas las tensiones geopolíticas que vivimos. Que yo no invierta en empresas de armamento no significa que esté mal bajo mi punto de vista. Es necesario para la defensa armada de los países ante abusones extranjeros, y su uso puede salvar miles de vidas humanas. Sólo es que prefiero invertir directamente en otras empresas, dejo este tipo de inversiones a través de fondos de inversión si los gestores lo ven oportuno. Es obvio que si fuese un radical en este posicionamiento, estas empresas no estarían en nuestro universo. Existen varias empresas de tecnología militar en nuestro universo de productos modelizados, y es bueno que estén porque es una realidad socioeconómica que quiero que vean nuestros sistemas; para bien o para mal nos permiten entender mejor el mundo en que vivimos. Este tema no daría para más si no fuera porque comentada la situación por la mañana, por la tarde aparece un artículo de prensa económica que nos explica cómo un directivo de una empresa familiar productora de armas se incorpora ipso facto en el Consejo de Administración de dicha empresa bien valorada por nuestro bot; lo que supone una nueva irregularidad en la gobernanza de una empresa cotizada. Adjunto screen de la noticia, para vuestra información. Pobre Oraset Copilot, todavía no incorpora filtros en sus análisis relacionados con irregularidades directivas o ineficacias corporativas. De momento.

Uno de vosotros me hizo una pregunta que permite una reflexión en este espacio. Tiene una posición muy querida (esencialmente porque acumula un magnífico rendimiento de más del 50%) y O-Copilot le sugiere una alternativa porque podría mejorar su probabilidad de éxito en alrededor del +40%. Se da el caso que el activo atesorado tiene el “rating” verde, por lo que no urge para nada este cambio. Le comenté que tenemos parametrizado el disparador de alternativas cuando el sistema observe una mejora de probabilidad superior a 40%, para que sea más divertido y menos monótono; pero que cuando se da una situación de este tipo no veo la necesidad de ejecutar el cambio. Podríamos parametrizar nuestro O-Copilot para que sólo ofreciera alternativas cuando la mejora fuese más extrema, pero vuestra percepción del sistema sería bastante pasivo por “perezoso” tras haber construido una cartera con activos sanos y robustos a largo plazo. Preferimos que el sistema vaya sugiriendo ideas con más frecuencia y que vosotros tengáis que razonar un pelín. Es bueno mantener nuestra mente entrenada. Lo curioso del caso es que yo también atesoro el mismo activo, que adquirí hace más tiempo que mi querido usuario y que le aplico el mismo razonamiento. Es un superpoder que tenemos para ir acumulando rentabilidades notables sin arrancar el motor de ventas que nos hagan salir de una tendencia alcista antes de tiempo.

Reunido con uno de vosotros me comentaba el problema que vivió con una cartera discrecional bancaria por el simple hecho de estar a nombre de empresa. Resulta que estas carteras se gestionan de forma bastante activa, haciendo muchas operaciones a nombre del titular que el banco comunica a hacienda, pero no al partícipe o propietario, que debe conformarse con un certificado de saldos medios y plusvalías o minusvalías totales logradas. Este fenómeno es insuficiente para una sociedad, que por ley debe llevar anotaciones contables de cada operación. Esta situación me lleva a pensar en nuestra cómoda realidad y cuán lejos está de la realidad paralela de los sufridos ciudadanos que todavía piensan que operar mucho es sinónimo de mejores rentabilidades. Esto es falso, y a los bancos les interesa que lo sigas pensando. Primero porque haciendo muchas operaciones mandan el mensaje al cliente de que son “unas fieras” y que lo que hacen es muy difícil. Cuando vosotros sabéis, queridos usuarios, que más operaciones significa que te equivocaste más veces en tus suposiciones y debes corregir esos errores. Segundo porque te han vendido que operando a corto plazo ganarás más dinero que invirtiendo a largo plazo. Esto también es falso, como conocéis y disfrutáis. queridos usuarios. En tercer lugar, porque transmiten una idea de sofisticación para incentivarte a que les cedas tus ahorros y les delegues el trabajo, que te lo bien cobran con comisiones altas. Esto también es falso. Como bien sabéis, elegir buenas inversiones con un 90% de ajuste te permite obtener todas las ventajas de las inversiones a largo plazo, sin las incomodidades del trading a corto plazo. Ganas más plusvalías, soportas menos costes y reportas menos operaciones a hacienda, generas un diferimiento en la tributación de las plusvalías porque no las realizas a corto plazo salvo alerta roja; no parece un mal plan a largo plazo ;-)

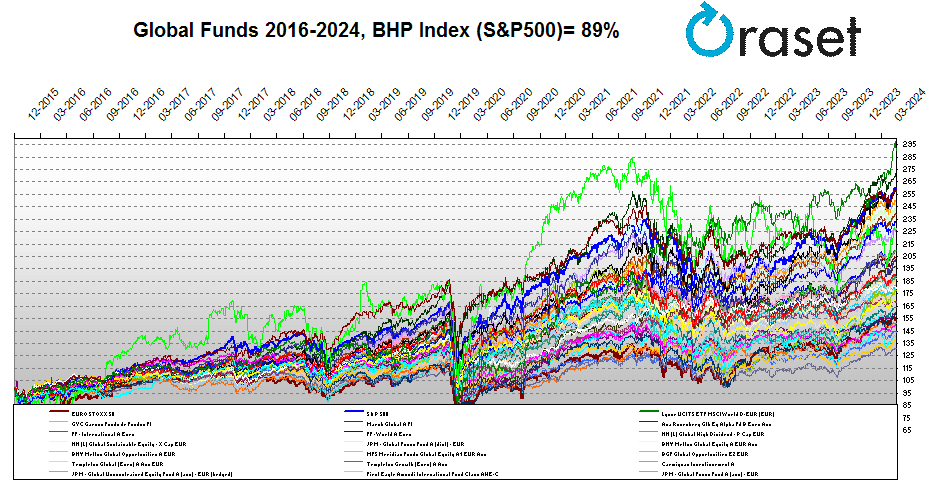

Oraset Research. Sabemos que batir a los mejores índices del mundo (mejorar los rendimientos medios de mercado) es cosa de unos pocos alumnos aventajados. Sabemos, porque lo medimos cada semana, que conseguirlo en los últimos 3 años sólo ha estado al alcance de uno de cada cuatro fondos de nuestro universo de activos. Esto significa que un inversor cualquiera escogiendo un fondo de acciones al azar en su banco de confianza habrá tenido una probabilidad del 75% de escoger un fondo mediocre que no ha mejorado su mercado de referencia. Otra cosa que sabemos es que cuanto más para atrás miras, más probable ha sido elegir mal; es decir, batir a los índices es más difícil cuanto más dura la inversión. Hemos puesto a prueba este principio con nuestros propios datos. Hemos visto cómo han funcionado 38 fondos de inversión globales desde 2016 hasta ahora, y nos hemos preguntado cuántos han superado el índice S&P500 en estos años tan complicados.

La respuesta ha sido satisfactoria en sólo 4 casos; un 11% de la muestra (que está sesgada positivamente, no hay fondos muy malos de los miles disponibles). Por lo tanto, podemos decir con seguridad que aproximadamente el 90% de los fondos mundiales son regularcetes desde este punto de vista. Ahora imaginen que hemos descubierto una cartera que durante estos ocho años y medio siempre ha conseguido batir el S&P500. Durante todo el tiempo. Imaginen una cartera cuya probabilidad de ser mediocre sea cero. Aquí la tienen:

Esta cartera está compuesta por 3 activos cuidadosamente elegidos para perdurar a largo plazo y está diseñada para invertir un importe mínimo de 5.000€ a principios de enero de cada año, como si fuera tu primera inversión diversificada globalmente: inviertes y te olvidas hasta el año que viene. Te olvidas porque es seguro de que lo harás mejor que el S&P500, y ningún banco puede prometerte esto (entre otras cosas porque el 90% no lo ha conseguido en la última década). Estamos mejorando la indexación no cada año, sino todo el tiempo. Diversificando en 3 instituciones diferentes, reduces el riesgo de solvencia dos terceras partes. Opciones líquidas el mismo dia que ejecutes alguna venta. Simulemos cómo habría funcionado esta estrategia que, repetimos, consiste en invertir 5k euros cada dos de enero de cada año, desde 2016 hasta 2024; no puede ser un método más sencillo y despreocupado para un inversor novel que inicia su aventura inversora en empresas Top mundiales:

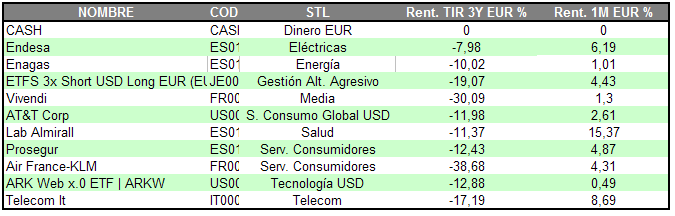

3.->>Rising Stars. Si seleccionamos los activos más devaluados de nuestra base de datos, y vemos los que están dando muestras de cambio de tendencia a corto plazo, ofrecemos una lista de candidatos susceptibles de configurar una cartera de cobertura. La lista de esta semana:

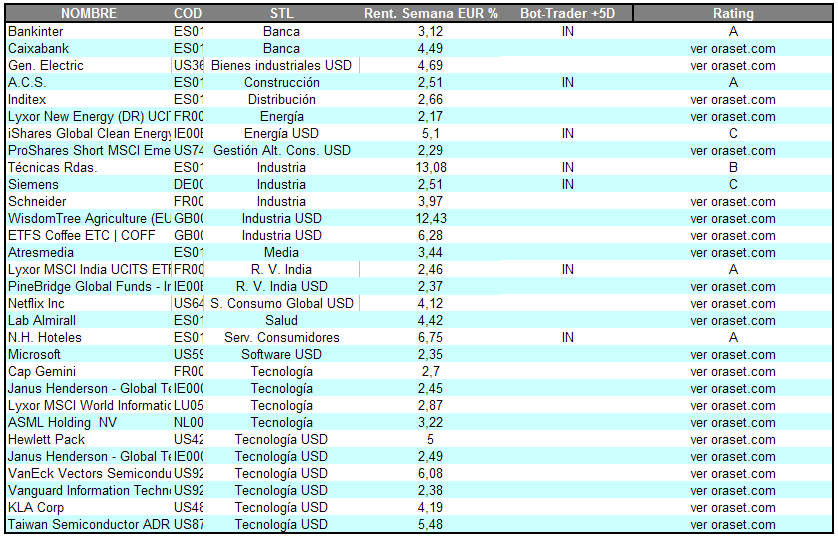

4.->>Dónde va el dinero. Si seleccionamos dónde ha ido el dinero por mejores rendimientos en la última semana, obtenemos esta selecta base de datos, cuya rentabilidad equiponderada en conjunto ha obtenido un +4,3%. Combinando esta información con nuestra información prospectiva, obtenemos una lista interesante para ver dónde va el dinero:

5.->>Resumen estadístico de los mercados, ver “Servicio de Análisis” en oraset.com.

Seguid con salud,

Joan Mascaró