Aprender a pilotar y no parar de volar

Aprender a pilotar y no parar de volar

La Geoestrategia manda nuevos mensajes

Desde inicio de año invertir en empresas 'Top' mundiales genera una rentabilidad en EUR de +12,36%. Esta semana, el 76% de los activos han ofrecido rentabilidades positivas. En lo que llevamos de 2024 acumula un ratio de 85%.

OBHP Index= 73%. Significa que sólo el 27% de los activos diversificados de nuestra cuidada selección de activos han batido a sus índices de referencia en el último trienio. Si calculamos este índice en los últimos 12 meses, obtenemos un dato de 69%. Más detalles en el punto 3 de este artículo: https://oraset.substack.com/p/introduciendo-obhp-index-indice-oraset

En la última década las empresas norteamericanas han ofrecido rendimientos anualizados (sin contemplar dividendos) del +10,9% mientras las empresas europeas han ofrecido un +4,74% (la bolsa española ha ofrecido un +0,73% anualizado).

Las bolsas mundiales suben el 70% del tiempo a largo plazo. Subimos este ratio al 90% del tiempo gracias a nuestra tecnología predictiva. Indexarse es conformarte con el 70%, no nos basta.(Más detalles en el punto 2 de este artículo: https://oraset.substack.com/p/por-que-hacemos-lo-que-hacemos)

Destacamos las siguientes ideas:

1.->>Coyuntura.

Otra semana alcista en los mercados sitúa los rendimientos de las empresas Top mundiales por encima del 12% y todavía ni hemos acabado los primeros 5 meses del año. Pocas novedades macro esta semana más allá de que los datos de inflación han suavizado su cuantía pero siguen lejos del 2% deseado por los bancos centrales como disparador del motor de bajadas de tipos. Mientras tanto, todo son debates sobre si decidirán o no bajarlos en junio. Mi escenario central es que Europa moverá ficha primero, porque su crecimiento es menor que en Estados Unidos (siempre y cuando los datos de inflación no vayan a peor, hay amenazas geoestratégicas y presupuestarias, o de gestión de déficit públicos, que podrían actuar en esta dirección, tal y como pensamos en esta casa y también Jamie Dimon, CEO de JP Morgan). Para que un crecimiento estimado anual en España del 2,5% sea calificado por nuestro presidente como “un cohete”, imaginen lo poco que crecen nuestros vecinos comunitarios.

Observo novedades más interesantes en el ámbito geoestratégico. Celebro que los aranceles impuestos por Biden a algunos productos chinos no haya servido de momento para que China decrete represalias. ¿Está claro quién tiene los almacenes llenos de producto para distribuir? No tiene sentido quemarte ahora si corres el riesgo de que Estados Unidos influencie a Europa para que haga lo mismo (y eso sí que dolería a los fabricantes chinos). Por otro lado, existe el riesgo de que una victoria republicana ejecute aranceles muy superiores en el futuro por lo que mejor vender ahora.

Entonces seguimos viendo gestos: los apoyos de Putin reforzados esta semana han sido China, Arabia Saudita, Turquía en India, naciones con las que mantiene relaciones comerciales y diplomáticas fuertes. Me interesa últimamente el caso de Turquía (del caso Saudí y sus redes en España podríamos analizarlo otro día). Miembro de la OTAN y defensor de Hamás (apoyo sanitario a sus miembros, ayuda humanitaria en zona de conflicto), no la reconoce como organización terrorista. China ha elegido Turquía como uno de los países en donde instalar fábricas de coches eléctricos para su distribución en Europa. En septiembre conocimos que Turquía es el principal motor de la banca de Inversión de BBVA, cuyo CEO, Onur Genç tiene esa nacionalidad.

Que el segundo banco español tenga tanta relación con un país tan diferente socialmente en comparación al núcleo duro comunitario no es tranquilizador. Tengo claro que la OTAN apoya a Ucrania, y es compatible con que haya miembros de la misma que no lo hacen. Sirva esta reflexión como ejemplo de la letra “A” de ambiguo en el acrónimo de entorno VUCA, en inglés (https://es.m.wikipedia.org/wiki/VICA) , que es donde estamos instalados como sociedad moderna.

Es obvio que sería pedir demasiado que cualquier depositario del BBVA o un accionista normal y corriente de sus acciones, conociera que parte de los beneficios del banco o la solvencia del mismo (que determina el riesgo de recuperar sus depósitos), depende de naciones cuya posición diplomática puede estar a las antípodas de sus creencias religiosas y/o socioeconómicas; o que su dinero ayude a financiar causas terroristas (o humanitarias, todo se ha convertido en un punto de vista hoy día; la Unión Europea y Estados Unidos clasifican Hamás como organización terrorista) indirectamente no es un trago fácil de tomar. Pero es el signo de los tiempos; los conflictos de interés sobrevuelan nuestras ideas más sólidas. Es un poco como ser anti-norteamericano con un iPhone en el bolsillo. Es la ignorancia de ciertos hechos lo que nos permite descansar a pierna suelta. Desde este punto de vista, bienvenida sea la Ambigüedad, quizás es un coste que no podemos evitar para vivir en paz.

2.->> Miscelánea de temas que me han interesado, y que quizás os interesarán a vosotros:

Reunido con uno de vosotros me comenta que envió esta carta a un amigo suyo que tiene interés en mercados de capitales y hace sus operaciones particulares, obteniendo un buen feed-back: al parecer despertó su interés en conocer más sobre este proyecto; en especial cómo ver una demo de la web app y demás. Le comenté que no es casualidad que no colguemos ningún video en Youtube por dos motivos. En primer lugar porque es un proyecto de nicho, enfocado a inversores reales y con volumen, de forma que obtener 500 puntos básicos más que tu mercado de riesgo de referencia cada año signifique suficiente diferencia en euros constantes y sonantes, que les resulte cómodo pagar una pequeña cantidad a su proveedor de información, en este caso, oraset.com (hay clientes que están obteniendo hasta 40 veces más plusvalías netas en su cartera en el último lustro que lo que nos han liquidado en suscripciones; ventajas de cobrar un tanto anual bajo con independencia del volumen gestionado). En segundo lugar, derivado del primer hecho, un producto de nicho sólo tiene sentido ser comunicado a su propio nicho, y más si tu know-how ofrece ventajas estadísticas; situación que requiere cierto acto de fe. Comunicar esta realidad a todo el mundo sólo te lleva a soportar críticas (haters) probablemente de personas que nunca formarán parte de tu nicho de clientes potenciales, por el simple hecho de que ven amenazado su modo de vida basado en una propuesta claramente inferior, o porque no poseen suficientes recursos para costear un servicio de esta calidad (y eso que es un servicio bastante económico comparado con los terminales financieros pro). Es un desgaste energético evitable. Cualquiera que desee ver el look & feel de nuestra web app lo puede hacer agendando una reunión conmigo, en donde les explicaré in situ cómo funciona y qué puede lograr si introduce sus posiciones de cartera; a la par de que le explicaré por qué ninguno de nuestros clientes nos ha culpado de ninguna mala praxis en el pasado: todo su dinero está en sus propios bancos y el titular de las órdenes es el propietario del patrimonio (o su apoderado), que es el que decide (un bot no puede firmar órdenes de compra-venta con la legislación actual y probablemente futura). Se firma un contrato de conveniencia entre las partes en donde hay una clara descripción de lo que ofrece y lo que no ofrece un servicio tan exclusivo como éste, pero que no deja de tener algún error estadístico (ver nuestro último informe de capacidad predictiva, https://oraset.substack.com/p/anticipativa-resiliente-y-rentable) que puede ser mayor si el usuario no hace un buena uso de esta herramienta. Una vez sepas pilotar el avión, no pararás de volar. En cualquier caso, cualquier interesado en estos temas puede suscribirse gratuitamente en oraset.substack.com con el hecho de introducir su email, y recibirá nuestras publicaciones periódicas sin cargo alguno.

Hace un año a esta altura de ejercicio el índice de empresas Top mundiales registraba un rendimiento del 9,2% y el 78% de los activos globales estaba ofreciendo rendimientos positivos (https://oraset.substack.com/p/premio-para-las-decisiones-con-agallas). Este año hemos empezado casi un 34% mejor en términos de rendimiento con un 7% más opciones positivas en cuanto a activos invertibles. Hace un año estimábamos que los fondos balanceados recuperarían las pérdidas de 2022 (-13,3%) a finales de 2024 al ritmo de recuperación que llevaban entonces, porque debían crecer un 15,3% en dos años.

En 2023 los fondos balanceados subieron en promedio +7,5%. En lo que llevamos de 2024 crecen un notable 4,6%, por lo que si no cambia mucho el tema lograrán recuperar unas pérdidas históricas por su severidad en poco menos de dos años, tal y como estimamos en su día hace un año. Entonces (ver punto 5 de la carta del 12 mayo de 2023; y si tienes tiempo, el punto 2 también vale la pena) mi cartera ya había recuperado el 95% de las pérdidas de 2022 (recuperé el 100% de las pérdidas de 2022 en sólo 5 meses, el 29/05/2023); en comparación, hemos logrado recuperarnos 3 semestres antes que nuestro mercado de referencia (que todavía no lo ha hecho).

Elegir bien tus inversiones ofrece muchas ventajas, en nuestro caso podemos decir que hemos estado de mal humor muy poco tiempo a la vista de cómo lo han hecho las alternativas disponibles. De hecho, hace un año se planteaba también que vendría una corrección en los mercados (efectivamente, así fue meses después), y podría volver a escribir lo que dije entonces si lo aplicáramos este ejercicio, vale la pena releer el punto 5, rescato este fragmento por su gran importancia a largo plazo:

Nuestras carteras ya están equilibradas y posicionadas para soportar dignamente los escenarios más adversos posibles a corto plazo, nos es indiferente tanto si se producen como por qué se producen; no tenemos ninguna necesidad de adivinar ni siquiera imaginar ningún por qué ex-ante, porque las razones que sustenten la próxima corrección serán analizadas y explicadas cuando ocurran (como de costumbre si eres economista) para determinar el momento aproximado para comprar más acciones a buen precio de activos atractivos. Esta es nuestra principal ventaja: nuestras carteras poseen más del 50% de su volumen en activos con riesgos mínimos. Si se dan las correcciones adecuadas, los usaremos para comprar bien y disfrutar de su posterior recuperación, tal y como lo estamos haciendo ahora. Llevamos más de 11 años practicando la gestión de riesgos con éxito, no veo motivo alguno por esperar que la maquinaria económica dejará de hacer lo que hace desde siempre: variar los precios de los activos según el ciclo y volver a iterar.

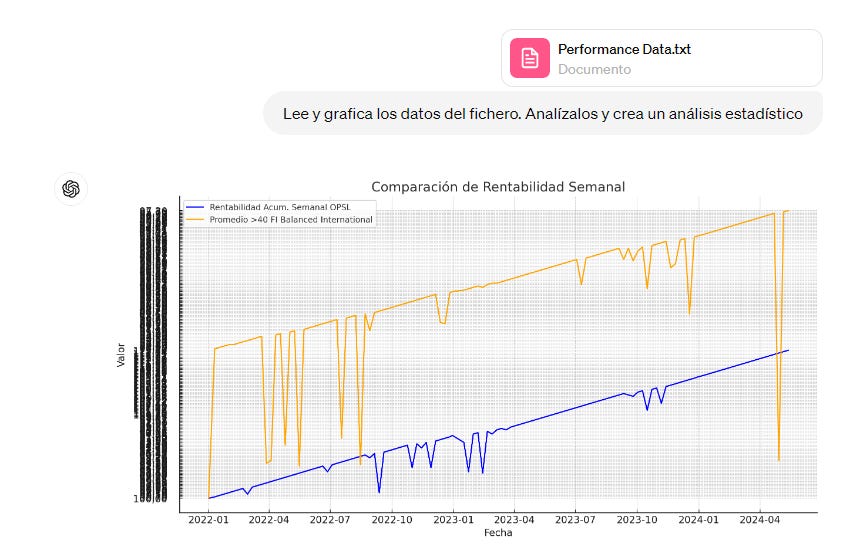

La semana pasada fue bastante pesada con la publicidad que hicieron tanto OpenAI como Google de sus últimos logros en el campo de la IA generativa. Circularon unos videos por RRSS de las nuevas capacidades ofrecidas y fueron bastante impresionantes (traducciones en tiempo real, interacciones por voz, capacidades analíticas sospechosamente sorprendentes). En mi opinión todavía es bastante fake, y no sólo porque los videos parecían muy cocinados, sino por las pruebas que he hecho en mi campo estadístico con GPT-4o. Sigue teniendo muchos problemas para graficar series temporales múltiples y si son un poco largas suele tener problemas de lectura del fichero cuando son datos estructurados, y formateados sin problema alguno para un simple Excel.

Por los videos de promo parece que estemos a un paso de poder cooperar con nuestros dispositivos sin las manos, pero todavía falta bastante para eso. En fin, un pelín raro todo; no veo ninguna necesidad de tanta pompa. Al ritmo que van anunciando tantas novedades, más probable es que llegue antes la decepción para los pocos usuarios que puedan mantener el ritmo de aprendizaje. ¿No es una paradoja? serán buenas soluciones de IA cuando sean fáciles de usar; mientras necesites aprender a usarlo a nivel experto tiene pinta de que no serán soluciones tan masivas como las pintan. Si añadimos que nos vamos enterando de que entrenan a los modelos para que aprueben los test a los que están sometidos y obtener mejores notas o ratings para salir mejor en la foto vs sus competidores, se entiende que haya tanta diferencia entre el video promocional y la realidad cuando lo usas en serio.

Van muy bien para muchas cosas, pero en matemáticas y estadística están lejos, sobre todo cuando las series temporales son largas (con vectores de pocos elementos da el pego, pero es lamentable para vectores largos, siempre encuentra errores, a día de hoy).

El Banco de España publica su análisis del hecho de que la tasa de vivienda en propiedad de los jóvenes menores de 35 años “se desploma” al 31% mientras el dato de los mayores de 65 años se mantiene en el 85%. Para mi esta información es obvia por el simple hecho de que cuando estaba en edad compradora la banca te financiaba el 100% del inmueble en el momento cero (recuerdo que estando en Palma de Mallorca en un nuevo puesto de trabajo en 2005, decidí comprar el apartamento que estaba alquilando entonces, de un mes para otro pasé de pagar un alquiler a pagar una cuota hipotecaria, que resultaba ser algo más baja que el propio alquiler; acta notarial e hipoteca mediante. Desde 2009 esto no es posible legalmente porque cambiaron las leyes para evitar quiebras bancarias en el futuro; hoy día no se ofrecen estas condiciones; requieren adelantar hasta un 30% del valor del inmueble en efectivo (20% más 10% de impuestos), para que el banco te financie el 80% del activo inmobiliario. Entenderán que si en 2005 y años anteriores hubiesen aplicado esta ley, los mayores de 65 no presentarían una tasa tan alta; me aventuro a decir que se aproximaría más a 50% que a 85%. Entonces la diferencia con los jóvenes de hoy no sería tan espectacular. Que hoy es baja no sólo se explica por la falta de solvencia juvenil; también incide la baja tasa de ahorro actual en una sociedad muy fan de consumir como si no hubiera un mañana, los precios inmobiliarios actuales muy tensionados (pagas 7 años de ingresos del trabajo por un piso estándar de 90 m2; cuando nuestros antepasados pagaban 3 años de ingresos) aunque ligeramente por debajo de los máximos de 2008 (los visados de obra nueva han sido bajísimos desde 2009 hasta ahora).

Como comentamos hace dos semanas, el crecimiento de nuestra economía ha sido muy bajo en los últimos 15 años y la inflación ha crecido. Precios altos, salarios bajos y financiación condicionada a fuertes barreras me llevan a pensar que un 31% de propietarios jóvenes es un dato bastante satisfactorio en este contexto, el dato de paro juvenil en España es el más alto de Europa en su cohorte, hagan cuentas. En una economía de bajo crecimiento y mucho gasto público, el valor de los activos tiende a subir (en general cualquier cosa demandada con escasa oferta, ve crecer sus precios de equilibrio, tema 1 de Microeconomía básica en cualquier escuela de negocios). Y son los mayores de 65 años los que atesoran la mayor parte de los activos (normal, los ahorros tienen sentido a largo plazo, que es cuando eres mayor, y con suerte, heredaste otros activos de tus antepasados). Quizás sería interesante que los gobiernos idearan mecanismos para que las generaciones mayores cedan parte de su riqueza “inter vivos” sin penalización, a modo de donaciones de padres a hijos sin tasas; de modo que si ceden parte de sus rentas (derivadas de pensiones generosas, rentas de alquileres, etc) a unos hijos que ganan poco (por los cuáles no deberían tributar tampoco por IRPF, porque esencialmente irían a consumo pagando su IVA); sería una forma de suavizar estas diferencias intergeneracionales tan salvajes que lo único que ofrecen es rencor en la población civil (las RRSS arden con este tipo de reproches entre millennials y boomers, no faltando razón en ninguno de los dos lados; si bien parecen niños quejándose de un mal resultado futbolístico). En fin, siempre hay esperanza para hacer las cosas mejor en el futuro.

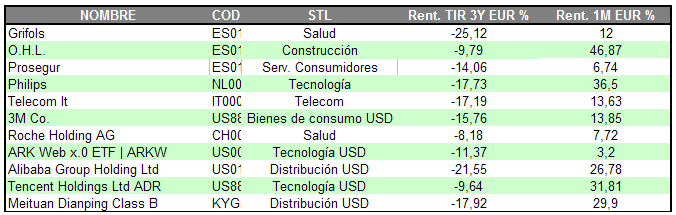

3.->>Rising Stars. Si seleccionamos los activos más devaluados de nuestra base de datos, y vemos los que están dando muestras de cambio de tendencia a corto plazo, ofrecemos una lista de candidatos susceptibles de configurar una cartera de cobertura. La lista de esta semana:

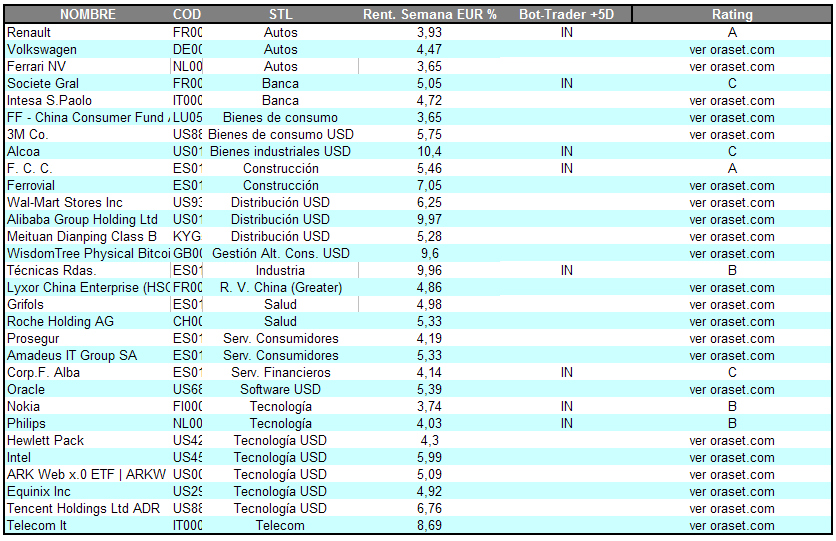

4.->>Dónde va el dinero. Si seleccionamos dónde ha ido el dinero por mejores rendimientos en la última semana, obtenemos esta selecta base de datos, cuya rentabilidad equiponderada en conjunto ha obtenido un +5,8%. Combinando esta información con nuestra información prospectiva, obtenemos una lista interesante para ver dónde va el dinero:

5.->>Resumen estadístico de los mercados, ver “Servicio de Análisis” en oraset.com.

Seguid con salud,

Joan Mascaró